Στην ευρύτερη περιοχή Πειραιά/Αθήνας καταγράφονται 568 εταιρείες διαχείρισης πλοίων, οι οποίες δραστηριοποιούνται στη διαχείριση των bulk carriers, των δεξαμενόπλοιων, των containerships, των υγραεριοφόρων και λοιπών τύπων πλοίων της χύδην φορτηγού ναυτιλίας.

Ελληνική Ναυτιλία: Το προφίλ διαχείρισης των ναυτιλιακών εταιρειών σε Πειραιά και Αθήνα

Ελληνική Ναυτιλία: Το προφίλ διαχείρισης των ναυτιλιακών εταιρειών σε Πειραιά και Αθήνα

Στην ευρύτερη περιοχή Πειραιά/Αθήνας καταγράφονται 568 εταιρείες διαχείρισης πλοίων, οι οποίες δραστηριοποιούνται στη διαχείριση των bulk carriers, των δεξαμενόπλοιων, των containerships, των υγραεριοφόρων και λοιπών τύπων πλοίων της χύδην φορτηγού ναυτιλίας.

Σε ένα περιβάλλον σημαντικών προκλήσεων για την παγκόσμια ναυτιλία, o Πειραιάς/Αθήνα κατάφερε για μία ακόμα χρονιά να διατηρήσει, αν όχι να διευρύνει, τη θέση του μεταξύ των κορυφαίων κέντρων διαχείρισης πλοίων. Η ανάλυση των πρόσφατων δεδομένων για τα βασικά χαρακτηριστικά των ναυτιλιακών επιχειρήσεων που είναι εγκατεστημένες στο λεκανοπέδιο Αττικής καθώς και των στόλων που διαχειρίζονται έρχονται να επιβεβαιώσουν αυτή τη δυναμική.

Προς επίρρωσιν του ανωτέρω, ανεξάρτητες μελέτες (DNV και Menon, Baltic-Xinhua) αναγνωρίζουν τον πρωταγωνιστικό ρόλο του Πειραιά/Αθήνας ως κέντρου διαχείρισης πλοίων, ο οποίος, παρά την άνοδο άλλων ναυτιλιακών κέντρων, όπως για παράδειγμα το Ντουμπάι, μοιάζει ακλόνητος. «Είναι η τεράστια βάση μεγάλων και μικρών πλοιοκτητριών και διαχειριστριών εταιρειών που υποστηρίζουν τη θέση της Αθήνας και του Πειραιά ως κορυφαίου παγκόσμιου hub για τη ναυτιλία», σημειώνεται χαρακτηριστικά στην έκθεση Xinhua-Baltic International Shipping Centre Development Index Report (2023). Πέραν τούτου, στην ίδια έκθεση τονίζεται ότι ο Πειραιάς/Αθήνα αναδεικνύεται σε ανταγωνιστικό κέντρο για προμηθευτές ναυτιλιακών εξοπλισμών και ναυτιλιακές start-ups, που με τη σειρά τους υποστηρίζουν, μέσω των δραστηριοτήτων τους, το ευρύτερο ναυτιλιακό cluster.

Ο Πειραιάς/Αθήνα χαρακτηρίζεται ως το κύριο επιχειρηματικό hub του ελληνόκτητου στόλου, ο οποίος, βάσει της τελευταίας έκθεσης της UNCTAD, «Review of Maritime Transport 2023», αντιπροσωπεύει, σε όρους χωρητικότητας, το 17,4% του παγκόσμιου. Ακόμη, στην ίδια έκθεση σημειώνεται ότι το 11,8% του παγκόσμιου στόλου, σε όρους αξίας, είναι ελληνόκτητο (δεδομένα έως την 1η Ιανουαρίου 2023).

Ως εκ τούτου, η ακτινογραφία των επιμέρους χαρακτηριστικών των ναυτιλιακών επιχειρήσεων που είναι εγκατεστημένες στο λεκανοπέδιο της Αττικής και του προφίλ διαχείρισης του στόλου τους αποτελεί αντικείμενο ανάλυσης υψηλού ενδιαφέροντος για την ευρύτερη ναυτιλιακή κοινότητα, που καλείται να επαναπροσδιορίσει τη θέση της σε ένα περιβάλλον μεταβολών σε οικονομικό, περιβαλλοντικό και κοινωνικό επίπεδο.

Η ερευνητική ομάδα των Ναυτικών Χρονικών εκπόνησε έρευνα με εστίαση στο προφίλ διαχείρισης των εταιρειών που βρίσκονται στην ευρύτερη περιοχή του Πειραιά/Αθήνας, συνεχίζοντας την πρωτοβουλία που εκκίνησε το 2023.

Η έρευνα περιέχει αναλυτικά δεδομένα των διαχειριστριών εταιρειών και του στόλου τους, όπως αυτά κοινοποιήθηκαν στην ερευνητική ομάδα από την Greek Shipping Publications τον Σεπτέμβριο του 2023. Οι όποιες αλλαγές κατεγράφησαν τους τελευταίους μήνες του έτους δεν επηρεάζουν τα δομικά χαρακτηριστικά των εταιρειών ή του υπό διαχείριση στόλου τους.

Η ΓΕΝΙΚΗ ΕΙΚΟΝΑ ΤΩΝ ΕΤΑΙΡΕΙΩΝ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΠΕΙΡΑΙΑ/ΑΘΗΝΑΣ

Στην ευρύτερη περιοχή Πειραιά/Αθήνας καταγράφονται 568 εταιρείες διαχείρισης πλοίων, οι οποίες δραστηριοποιούνται στη διαχείριση των bulk carriers, των δεξαμενόπλοιων, των containerships, των υγραεριοφόρων και λοιπών τύπων πλοίων της χύδην φορτηγού ναυτιλίας. Οι εταιρείες που εξετάζονται στην ανάλυση διαχειρίζονται στόλο 5.158 πλοίων (χωρητικότητας μεγαλύτερης των 1.000 gt). Στην ανάλυση δεν περιλαμβάνονται οι επιχειρήσεις της επιβατηγού ναυτιλίας, τα χαρακτηριστικά των οποίων διαφέρουν πλήρως και απαιτούν ιδιαίτερη ανάλυση.

Συνολικά σε Πειραιά και Αθήνα είναι εγκατεστημένες 568 εταιρείες, που διαχειρίζονται 5.158 πλοία

Αξίζει να σημειωθεί ότι, σε σύγκριση με την περσινή έρευνα, ο αριθμός των εταιρειών έχει καταγράψει οριακή αύξηση της τάξεως του 0,89% (πέντε εταιρείες), ενώ ο αριθμός των πλοίων οριακή μείωση της τάξεως του 0,64% (33 πλοία).

Ωστόσο, είναι άξιο αναφοράς ότι, σε σύγκριση με πέρυσι, ο αριθμός των εταιρειών δεν αυξήθηκε κατά πέντε, επειδή δημιουργήθηκαν ή εισήλθαν στη βάση δεδομένων πέντε νέες εταιρείες. Πιο συγκεκριμένα, σε σύγκριση με πέρυσι, υπάρχουν 55 νέες εταιρείες στα δεδομένα που μας παραχωρήθηκαν από το Greek Shipping Publications. Από την άλλη, 50 εταιρείες που υπήρχαν στα περσινά δεδομένα δεν συμπεριλαμβάνονται στα φετινά.

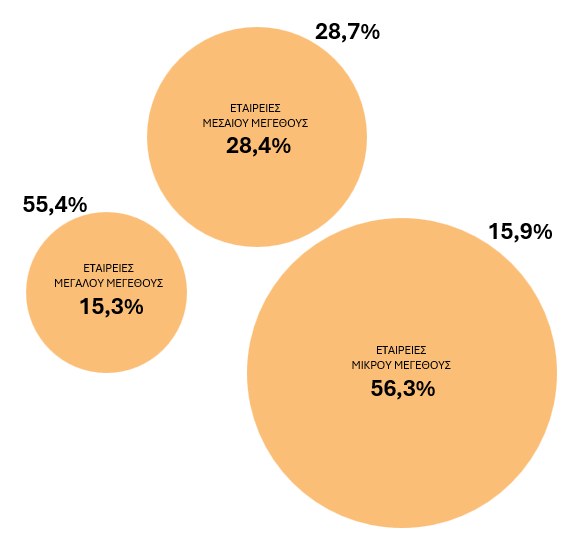

ΚΑΤΑΝΟΜΗ ΤΩΝ ΕΤΑΙΡΕΙΩΝ ΒΑΣΕΙ ΤΟΥ ΜΕΓΕΘΟΥΣ ΤΟΥΣ

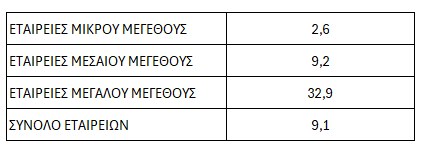

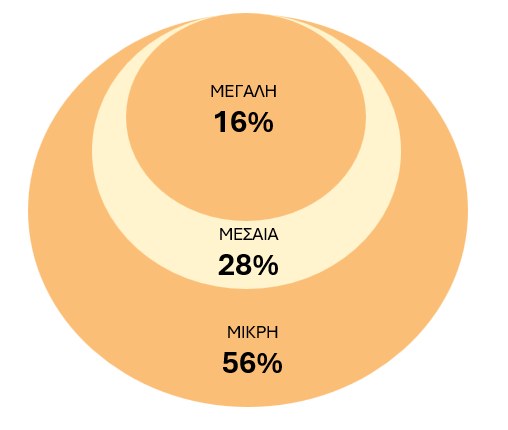

Όπως και στην περσινή έρευνα, η πλειοψηφία των εταιρειών είναι μικρού μεγέθους: συγκεκριμένα, το 56,3% των εταιρειών (320 από τις 568) είναι μικρού μεγέθους. Οι εταιρείες αυτές διαχειρίζονται αθροιστικά 817 πλοία, δηλαδή το 15,9% του στόλου. Συνεπώς, παρά τον ιδιαίτερα μεγάλο αριθμό τους, οι εταιρείες μικρού μεγέθους διαχειρίζονται ένα μικρό μέρος του στόλου. Κατά μέσο όρο σε κάθε ναυτιλιακή επιχείρηση μικρού μεγέθους αντιστοιχούν 2,6 πλοία.

Όπως και πέρυσι, οι εταιρείες μεσαίου μεγέθους είναι εκείνες που παρουσιάζουν την πιο ισορροπημένη εικόνα, καθώς αποτελούν το 28,4% των εταιρειών και διαχειρίζονται αθροιστικά το 28,7% του στόλου. Υπάρχουν 161 εταιρείες μεσαίου μεγέθους, οι οποίες διαχειρίζονται 1.482 πλοία. Κατά μέσο όρο σε κάθε ναυτιλιακή επιχείρηση μεσαίου μεγέθους αντιστοιχούν 9,2 πλοία.

Το 15,3% των εταιρειών (87) είναι μεγάλου μεγέθους και διαχειρίζονται αθροιστικά το 55,4% του στόλου (2.859 πλοία). Ως εκτούτου, σε κάθε ναυτιλιακή επιχείρηση μεγάλου μεγέθους αντιστοιχούν κατά μέσο όρο 32,9 πλοία.

Γράφημα 1: Η κατανομή των διαχειριστριών εταιρειών με βάση το μέγεθος του στόλου που διαχειρίζονται. Το ποσοστό του στόλου που διαχειρίζεται κάθε κατηγορία εταιρειών αναγράφεται εκτός του αντίστοιχου κύκλου του γραφήματος. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

Πίνακας 1: Ο κατά μέσο όρο αριθμός πλοίων ανά κατηγορία μεγέθους επιχείρησης Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

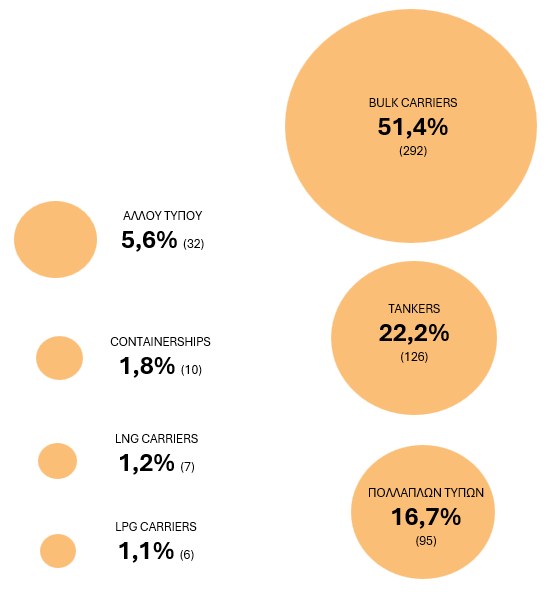

ΚΑΤΑΝΟΜΗ ΤΩΝ ΕΤΑΙΡΕΙΩΝ ΒΑΣΕΙ ΤΟΥ ΤΥΠΟΥ ΠΛΟΙΟΥ

Όπως έχει καταστεί εμφανές και σε πρότερες έρευνες των Ναυτικών Χρονικών, η πλειοψηφία των ναυτιλιακών εταιρειών που δραστηριοποιούνται στον Πειραιά/Αθήνα διαχειρίζονται στόλους που αποτελούνται από τους δύο βασικούς τύπους πλοίων της χύδην φορτηγού ναυτιλίας, δηλαδή πλοία μεταφοράς χύδην ξηρού φορτίου (bulk carriers) και δεξαμενόπλοια. Συγκεκριμένα, το 74% των εταιρειών διαχειρίζονται είτε αποκλειστικά bulk carriers είτε αποκλειστικά δεξαμενόπλοια. Καταγράφονται 292 εταιρείες αποκλειστικής διαχείρισης bulk carriers (51,4% επί του συνόλου των εταιρειών) και 126 εταιρείες αποκλειστικής διαχείρισης δεξαμενόπλοιων (22,2%). Αξίζει να αναφερθεί ότι, στην αντίστοιχη έρευνα του τεύχους Ιανουαρίου-Φεβρουαρίου 2023, κατεγράφησαν 289 εταιρείες αποκλειστικής διαχείρισης bulk carriers (αντιστοιχούσαν στο 51,3% του συνόλου των εταιρειών) και 137 εταιρείες αποκλειστικής διαχείρισης δεξαμενόπλοιων (αντιστοιχούσαν στο 24,3% του συνόλου των εταιρειών).

Το 74% των εταιρειών διαχειρίζονται είτε αποκλειστικά bulk carriers είτε αποκλειστικά δεξαμενόπλοια

Συνεπώς, ενώ η διαφορά στις εταιρείες αποκλειστικής διαχείρισης bulk carriers, είναι οριακή, στα δεξαμενόπλοια σημειώνεται μείωση 11 εταιρειών. Σε κάθε περίπτωση, οι δύο εν λόγω τύποι πλοίων συνεχίζουν να αποτελούν την κορωνίδα όχι μόνο του στόλου των εταιρειών του Πειραιά/Αθήνας, αλλά και του ελληνόκτητου εμπορικού στόλου.

Τον Απρίλιο του 2023, έκθεση της Ενώσεως Ελλήνων Εφοπλιστών, βάσει στοιχείων της S&P Global Market Intelligence, υπογραμμίζει πως η ελληνική ναυτιλία αντιπροσωπεύει σε όρους dwt το 31,27% του παγκόσμιου στόλου πετρελαιοφόρων, το 15,79% του παγκόσμιου στόλου μεταφοράς χημικών και προϊόντων πετρελαίου και το 25,32% του παγκόσμιου στόλου μεταφοράς χύδην ξηρού φορτίου.

Πέραν αυτού, η ίδια έκθεση αναφέρει ότι η ελληνική ναυτιλία ελέγχει το 22,65% του παγκόσμιου στόλου LNG carriers και το 11,46% του παγκόσμιου στόλου LPG carriers. Το γεγονός αυτό αντανακλά την ισχύ της ελληνικής ναυτιλίας διεθνώς αλλά και τη στρατηγική πρωτοπορία των Ελλήνων πλοιοκτητών σε μια niche αγορά, όπως εκείνη των LNG carriers.

Παρότι η παρουσία των Ελλήνων πλοιοκτητών στα LNG carriers και στα LPG carriers είναι σημαντική, οι συγκεκριμένοι τύποι πλοίων αποτελούν ένα μικρό σκέλος του ευρύτερου φάσματος πλοιοδιαχείρισης από την Αττική. Επί του συνόλου των εταιρειών σε Πειραιά/Αθήνα, μόλις επτά εταιρείες (1,2% των εταιρειών) διαχειρίζονται αποκλειστικά LNG carriers και μόλις έξι εταιρείες (1,1%) αποκλειστικά LPG carriers.

Μικρός είναι και ο αριθμός των εταιρειών που επιδίδονται αποκλειστικά στη διαχείριση πλοίων μεταφοράς εμπορευματοκιβωτίων, καθώς στον Πειραιά/Αθήνα καταγράφονται δέκα τέτοιες εταιρείες (1,8% των εταιρειών).

Πέραν αυτού, ένας σημαντικός αριθμός εταιρειών διαχειρίζονται στόλους που απαρτίζονται από πολλαπλούς τύπους πλοίων. Συγκεκριμένα, στην Αττική υπάρχουν 95 εταιρείες διαχείρισης πολλαπλών τύπων (16,7% του συνόλου των εταιρειών). Παρότι η ποσοστιαία μεταβολή σε σύγκριση με πέρυσι δεν είναι σημαντική, αξίζει να σημειωθεί ότι το 2023 υπήρχαν 83 τέτοιες εταιρείες, που αντιστοιχούσαν στο 14,8% του συνόλου των εταιρειών.

Διαφαίνεται μια τάση διαφοροποίησης στις εταιρείες, η οποία ήταν εμφανής εντός του έτους. Ενδεικτικά, η Danaos, η Velos Tankers και η Performance Shipping προχώρησαν σε διαφοροποίηση των στόλων τους εντός του 2023. Ακόμη, σε δημόσιες τοποθετήσεις τους, κύκλοι της αγοράς έχουν υπογραμμίσει πως, για τις εισηγμένες εταιρείες, η διαχείριση πολλαπλών τύπων πλοίων συνιστά «ατού» στην προσέλκυση επενδυτικού ενδιαφέροντος και συνεπώς στην άντληση κεφαλαίων από τις χρηματιστηριακές αγορές, καθώς προσφέρουν ένα επιπλέον επίπεδο ασφάλειας για τους επενδυτές απέναντι στην έντονη μεταβλητότητα των ναυτιλιακών αγορών.

Παράλληλα, είναι άξιο αναφοράς πως υπάρχουν 32 εταιρείες (5,6% των εταιρειών) που διαχειρίζονται αποκλειστικά πλοία άλλων τύπων (πέρα από bulk carriers, tankers, containerships, LNG carriers και LPG carriers). O αθροιστικός στόλος των συγκεκριμένων εταιρειών αριθμεί 153 πλοία, εκ των οποίων τα 73 (47,7%) είναι πλοία μεταφοράς οχημάτων, τα 44 (28,8%) είναι πλοία γενικού φορτίου, τα 27 (17,6%) είναι πλοία-ψυγεία και τα εννέα είναι cement carriers (5,9%). Όσον αφορά την κατανομή αυτών των εταιρειών βάσει του μεγέθους τους, το 78,1% (25) είναι μικρού μεγέθους, το 12,5% (4) είναι μεσαίου μεγέθους και το 9,4% (3) είναι μεγάλου μεγέθους. Οι τρεις εταιρείες μεγάλου μεγέθους διαχειρίζονται 91 πλοία, δηλαδή το 59,5% του στόλου των εταιρειών αποκλειστικής διαχείρισης πλοίων άλλου τύπου. Πρόκειται για τις εταιρείες Stamco Ship Management (51 πλοία), Baltmed Reefer Services (21 πλοία) και Neptune Lines (19 πλοία).

Γράφημα 2: Η κατανομή των εταιρειών βάσει του τύπου πλοίου που διαχειρίζονται (στην παρένθεση εμφανίζεται ο αριθμός των διαχειριστριών εταιρειών) Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

ΕΤΑΙΡΕΙΕΣ ΔΙΑΧΕΙΡΙΣΗΣ BULK CARRIERS

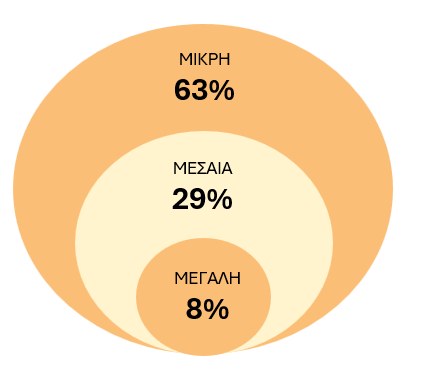

Η κατανομή των εταιρειών αποκλειστικής διαχείρισης bulk carriers ανά μέγεθος εταιρειών καταδεικνύει αξιοσημείωτες διαφορές έναντι εκείνης επί του συνόλου των εταιρειών. Συγκεκριμένα, μόλις το 8% (23) των εταιρειών αποκλειστικής διαχείρισης bulk carriers είναι μεγάλου μεγέθους έναντι 15% επί του συνόλου των εταιρειών. Από την άλλη, σημειώνεται αύξηση των εταιρειών μικρού μεγέθους, με το αντίστοιχο ποσοστό να ανέρχεται σε 63% (184) (56% επί του συνόλου των εταιρειών). Το υπόλοιπο 29% (85) των εταιρειών αμιγούς διαχείρισης bulk carriers είναι μεσαίου μεγέθους.

Το 63% των εταιρειών αποκλειστικής διαχείρισης bulk carriers είναι μικρού μεγέθους

Το σημαντικό ποσοστό εταιρειών μικρού μεγέθους στα bulk carriers δεν προκαλεί έκπληξη. Τα bulk carriers αποτελούν παραδοσιακά τον τύπο πλοίου όπου ειδικεύονται οι Έλληνες πλοιοκτήτες. Πέραν αυτού, τα bulk carriers συνεπάγονται χαμηλότερο επενδυτικό κόστος έναντι ενός δεξαμενόπλοιου ή υγραεριοφόρου.

Από τις 184 εταιρείες αποκλειστικής διαχείρισης bulk carriers μικρού μεγέθους, οι 42 διαχειρίζονται ένα πλοίο, οι 48 δύο πλοία, οι 34 τρία πλοία, οι 33 τέσσερα πλοία και οι 27 πέντε πλοία. Συνεπώς, η πλειοψηφία των εταιρειών εμπίπτει στην υποκατηγορία των εταιρειών πολύ μικρού μεγέθους που διαχειρίζονται μόλις ένα ή δύο πλοία.

Γράφημα 3: Η κατανομή των εταιρειών που διαχειρίζονται αποκλειστικά bulk carriers με βάση το μέγεθος του στόλου που διαχειρίζονται Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

ΕΤΑΙΡΕΙΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΔΕΞΑΜΕΝΟΠΛΟΙΩΝ

Η κατανομή των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων ανά μέγεθος πλοίου δεν παρουσιάζει διαφορές έναντι εκείνης επί του συνόλου του στόλου. Το 56% των εταιρειών (71) είναι μικρού μεγέθους, το 28% (35) μεσαίου μεγέθους και το 16% (20) μεγάλου μεγέθους.

Το 56% των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων είναι μικρού μεγέθους

Τα εν λόγω ποσοστά δεν συνιστούν σημαντική διαφορά ούτε σε σύγκριση με την έρευνα του 2023, οπότε το 58% των εταιρειών ήταν μικρού μεγέθους, το 28% μεσαίου και το 14% μεγάλου μεγέθους.

Όπως έχει υπογραμμιστεί και σε παλαιότερες έρευνες, παρότι και η διαχείριση δεξαμενόπλοιων ανήκει στην ευρύτερη κατηγορία της διαχείρισης πλοίων μεταφοράς χύδην φορτίων, η συγκεκριμένη αγορά εμφανίζει σειρά διακριτών χαρακτηριστικών, τα οποία καθιστούν το μέγεθος του στόλου παράγοντα που επηρεάζει την αποτελεσματική λειτουργία του.

Επιπλέον, το μέγεθος μιας εταιρείας επιδρά και με επιπρόσθετους τρόπους στην ικανότητά της να είναι ανταγωνιστική στις διεθνείς αγορές. Στην αγορά των δεξαμενόπλοιων, οι απαιτήσεις των ναυλωτών –οι οποίοι σε πληθώρα των περιπτώσεων είναι ενεργειακοί κολοσσοί– είναι ιδιαίτερα υψηλές. Ακόμη, οι ίδιοι ναυλωτές θα επιλέξουν εταιρείες με ισχυρή παρουσία στην αγορά και με καλή φήμη.

Στο πλαίσιο αυτό, είναι άξιο αναφοράς πως στην ευρύτερη περιοχή του Πειραιά/Αθήνας καταγράφονται εταιρείες αποκλειστικής διαχείρισης δεξαμενόπλοιων οι οποίες είναι μικρού ή μεσαίου μεγέθους, που όμως αποτελούν μέρος ευρύτερων ναυτιλιακών ομίλων μεγάλου μεγέθους.

Γράφημα 4: Η κατανομή των εταιρειών που διαχειρίζονται αποκλειστικά δεξαμενόπλοια με βάση το μέγεθος του στόλου που διαχειρίζονται Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

ΕΤΑΙΡΕΙΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΔΙΑΦΟΡΟΠΟΙΗΜΕΝΩΝ ΣΤΟΛΩΝ

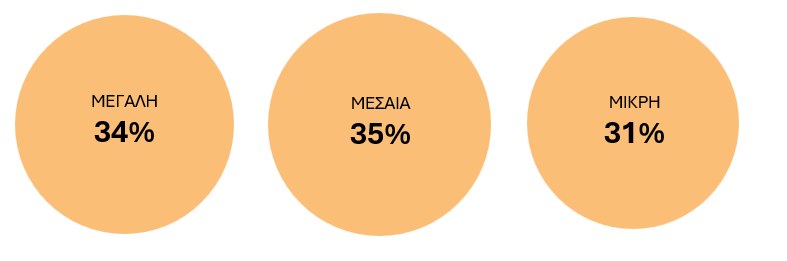

Η δεύτερη επιμέρους κατηγορία στην οποία καταγράφονται ουσιαστικές διαφορές σε σύγκριση με το σύνολο των εται ρειών είναι οι εταιρείες διαχείρισης πολλαπλών τύπων πλοίων. Το 31% των εταιρειών (30) είναι μικρού μεγέθους και συνεπώς διαχειρίζονται από δύο έως πέντε πλοία, το 35% (33) είναι μεσαίου μεγέθους και συνεπώς διαχειρίζονται από έξι έως δεκαπέντε πλοία, ενώ το 34% (32) των εταιρειών είναι μεγάλου μεγέθους και συνεπώς διαχειρίζονται τουλάχιστον δεκαέξι πλοία. Σε σύγκριση με το σύνολο των εταιρειών, σημειώνεται σημαντική μείωση των εταιρειών μικρού μεγέθους: επί του συνόλου του στόλου αντιστοιχούν στο 56,3%. Η μείωση αυτή δεν προκαλεί ιδιαίτερη έκπληξη. Η διαχείριση πολλαπλών τύπων πλοίων είθισται να αφορά εταιρείες που ειδικεύονται σε έναν τύπο πλοίου και διαχειρίζονται και άλλους τύπους σε μικρότερη κλίμακα. Οπότε, είναι δυσκολότερο για μια εταιρεία να είναι διαφοροποιημένη και μικρού μεγέθους.

Άνοδος καταγράφεται στο ποσοστό των εταιρειών μεσαίου μεγέθους στις εταιρείες διαχείρισης πολλαπλών τύπων πλοίου σε σύγκριση με το σύνολο του στόλου, στο 35% έναντι 28%. Αύξηση καταγράφεται και στο ποσοστό των εταιρειών μεγάλου μεγέθους, η οποία μάλιστα είναι σημαντική, από το 15% στο 34%.

Γράφημα 5: Η κατανομή των εταιρειών που διαχειρίζονται διαφοροποιημένους στόλους με βάση το μέγεθος του στόλου που διαχειρίζονται Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

Ωστόσο, αξίζει να καταγραφούν και οι διαφορές σε σχέση με την αντίστοιχη έρευνα πέρυσι. Το ποσοστό των εταιρειών διαφοροποιημένων στόλων μεγάλου μεγέθους μειώθηκε από το 40% το 2023 στο 34% το 2024. Ακόμη, αύξηση σημειώθηκε στο ποσοστό των εταιρειών μεσαίου μεγέθους από το 28% στο 35%. Το ποσοστό των εταιρειών μικρού μεγέθους παρέμεινε ίδιο.

Οι προαναφερθείσες μεταβολές οφείλονται στο γεγονός ότι αυξήθηκε σημαντικά ο αριθμός των εταιρειών μεσαίου μεγέθους στις διαφοροποιημένες εταιρείες, από 23 το 2023 στις 33 το 2024. Από την άλλη, οι αριθμητικές μεταβολές στις εταιρείες μικρού μεγέθους και μεγάλου μεγέθους ήταν οριακές.

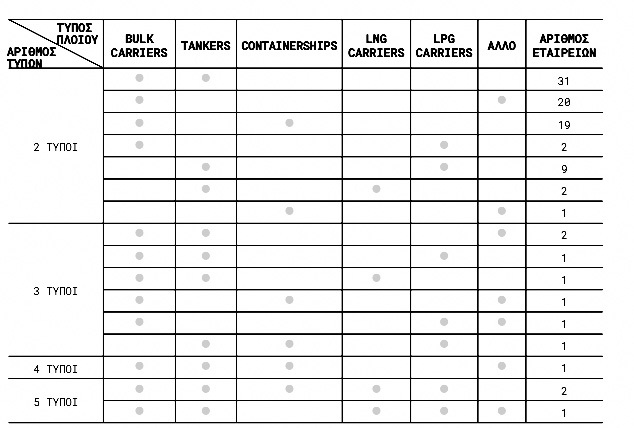

Από τις 95 εταιρείες που διαχειρίζονται πολλαπλούς τύπους πλοίων, οι 84 διαχειρίζονται δύο τύπους πλοίων, οι επτά τρεις τύπους πλοίων, μία διαχειρίζεται τέσσερις τύπους πλοίων, ενώ τρεις διαχειρίζονται πέντε τύπους πλοίων.

Δημοφιλέστερη επιλογή διαχείρισης αποτελεί ο συνδυασμός bulk carriers και tankers, γεγονός που αντανακλά τη μακρά παράδοση των Ελλήνων πλοιοκτητών στη χύδην φορτηγό ναυτιλία. Υπάρχουν 31 εταιρείες που διαχειρίζονται στόλους που απαρτίζονται από bulk carriers και δεξαμενόπλοια.

Παράλληλα, υπάρχουν 20 εταιρείες με στόλους που απαρτίζονται από bulk carriers και άλλους τύπους πλοίων. Ακόμη, 19 εταιρείες διαχειρίζονται bulk carriers και containerships.

Πίνακας 2: Η κατανομή των εταιρειών διαχείρισης πολλαπλών τύπων πλοίων βάσει του αριθμού διαφορετικών τύπων που διαχειρίζονται και των τύπων αυτών καθαυτών. Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Απόσπασμα από την αποκλειστική έρευνα των Ναυτικών Χρονικών με τίτλο «Εταιρείες Διαχείρισης Πλοίων σε Πειραιά και Αθήνα», του έτους 2024. Μπορείτε να διαβάσετε ολόκληρη την έρευνα πατώντας εδώ.

Τα νοτιοκορεατικά ναυπηγεία παραμένουν κύρια επιλογή όσον αφορά την κατασκευή υγραεριοφόρων, με τη Solvang ASA να ανακοινώνει την εκκίνηση της κατασκευής δύο VLGCs στις…

Το Πάσχα αποτελεί την μεγαλύτερη γιορτή του χριστιανισμού. Το θαύμα της Αναστάσεως του Χριστού, προσκαλεί τους απανταχού πιστούς να εορτάσουν την μεγάλη αυτή στιγμή…

Την ελληνική σημαία ύψωσε το bulk carrier «Nea Tyhi» διαχείρισης της Fafalios Shipping. To πλοίο χωρητικότητας 82.211 dwt ναυπηγήθηκε το 2009 στην Ιαπωνία. Ο…

Tον τελευταίο κύκλο των διαπραγματεύσεων για τις ελάχιστες απολαβές των ναυτικών ολοκλήρωσε ο Διεθνής Οργανισμός Εργασίας (ILO) σε συνεδρίαση του Subcommittee on Wages of…

Σε 981 διαμορφώνονται, βάσει των τελευταίων δεδομένων, τα δεξαμενόπλοια των οποίων η ναυπήγηση εκκρεμεί. Ειδικότερα, σύμφωνα με πρόσφατη έκθεση της ναυλομεσιτικής Braemar, εκκρεμεί η…

Οι πρόσφατοι περιορισμοί της κρατικής διοίκησης Τραμπ στις εξαγωγές μικροκυκλωμάτων H20 της Nvidia θα μπορούσαν να κοστίσουν στην εταιρεία δισεκατομμύρια δολάρια και να επιδράσουν…

Δεδομένες θα πρέπει να θεωρούνται οι ανακατατάξεις στον εμπορευματικό χάρτη των bulk carriers, καθώς ΗΠΑ και Κίνα επιδίδονται σε έναν άνευ προηγουμένου εμπορικό πόλεμο…