Η συγκεκριμένη έρευνα εστιάζει στο προφίλ διαχείρισης των εταιρειών που βρίσκονται στην Αττική. Στο πλαίσιο αυτό, πρωταρχικό κριτήριο συνιστά το μέγεθος των εταιρειών. Καταγράφονται δομικές διαφορές στο προφίλ διαχείρισης μεταξύ των εταιρειών μικρού, μεσαίου και μεγάλου μεγέθους.

Ελληνική ναυτιλία: Ακτινογραφία του στόλου των εταιρειών του Πειραιά/Αθήνας

Ελληνική ναυτιλία: Ακτινογραφία του στόλου των εταιρειών του Πειραιά/Αθήνας

Η συγκεκριμένη έρευνα εστιάζει στο προφίλ διαχείρισης των εταιρειών που βρίσκονται στην Αττική. Στο πλαίσιο αυτό, πρωταρχικό κριτήριο συνιστά το μέγεθος των εταιρειών. Καταγράφονται δομικές διαφορές στο προφίλ διαχείρισης μεταξύ των εταιρειών μικρού, μεσαίου και μεγάλου μεγέθους.

Σε ένα περιβάλλον σημαντικών προκλήσεων για την παγκόσμια ναυτιλία, o Πειραιάς/Αθήνα κατάφερε για μία ακόμα χρονιά να διατηρήσει, αν όχι να διευρύνει, τη θέση του μεταξύ των κορυφαίων κέντρων διαχείρισης πλοίων. Η ανάλυση των πρόσφατων δεδομένων για τα βασικά χαρακτηριστικά των ναυτιλιακών επιχειρήσεων που είναι εγκατεστημένες στο λεκανοπέδιο Αττικής καθώς και των στόλων που διαχειρίζονται έρχονται να επιβεβαιώσουν αυτή τη δυναμική.

Προς επίρρωσιν του ανωτέρω, ανεξάρτητες μελέτες (DNV και Menon, Baltic-Xinhua) αναγνωρίζουν τον πρωταγωνιστικό ρόλο του Πειραιά/Αθήνας ως κέντρου διαχείρισης πλοίων, ο οποίος, παρά την άνοδο άλλων ναυτιλιακών κέντρων, όπως για παράδειγμα το Ντουμπάι, μοιάζει ακλόνητος. «Είναι η τεράστια βάση μεγάλων και μικρών πλοιοκτητριών και διαχειριστριών εταιρειών που υποστηρίζουν τη θέση της Αθήνας και του Πειραιά ως κορυφαίου παγκόσμιου hub για τη ναυτιλία», σημειώνεται χαρακτηριστικά στην έκθεση Xinhua-Baltic International Shipping Centre Development Index Report (2023). Πέραν τούτου, στην ίδια έκθεση τονίζεται ότι ο Πειραιάς/Αθήνα αναδεικνύεται σε ανταγωνιστικό κέντρο για προμηθευτές ναυτιλιακών εξοπλισμών και ναυτιλιακές start-ups, που με τη σειρά τους υποστηρίζουν, μέσω των δραστηριοτήτων τους, το ευρύτερο ναυτιλιακό cluster.

Ο Πειραιάς/Αθήνα χαρακτηρίζεται ως το κύριο επιχειρηματικό hub του ελληνόκτητου στόλου, ο οποίος, βάσει της τελευταίας έκθεσης της UNCTAD, «Review of Maritime Transport 2023», αντιπροσωπεύει, σε όρους χωρητικότητας, το 17,4% του παγκόσμιου. Ακόμη, στην ίδια έκθεση σημειώνεται ότι το 11,8% του παγκόσμιου στόλου, σε όρους αξίας, είναι ελληνόκτητο (δεδομένα έως την 1η Ιανουαρίου 2023).

Ως εκ τούτου, η ακτινογραφία των επιμέρους χαρακτηριστικών των ναυτιλιακών επιχειρήσεων που είναι εγκατεστημένες στο λεκανοπέδιο της Αττικής και του προφίλ διαχείρισης του στόλου τους αποτελεί αντικείμενο ανάλυσης υψηλού ενδιαφέροντος για την ευρύτερη ναυτιλιακή κοινότητα, που καλείται να επαναπροσδιορίσει τη θέση της σε ένα περιβάλλον μεταβολών σε οικονομικό, περιβαλλοντικό και κοινωνικό επίπεδο.

Η ερευνητική ομάδα των Ναυτικών Χρονικών εκπόνησε έρευνα με εστίαση στο προφίλ διαχείρισης των εταιρειών που βρίσκονται στην ευρύτερη περιοχή του Πειραιά/Αθήνας, συνεχίζοντας την πρωτοβουλία που εκκίνησε το 2023.

Η έρευνα περιέχει αναλυτικά δεδομένα των διαχειριστριών εταιρειών και του στόλου τους, όπως αυτά κοινοποιήθηκαν στην ερευνητική ομάδα από την Greek Shipping Publications τον Σεπτέμβριο του 2023. Οι όποιες αλλαγές κατεγράφησαν τους τελευταίους μήνες του έτους δεν επηρεάζουν τα δομικά χαρακτηριστικά των εταιρειών ή του υπό διαχείριση στόλου τους.

Η συγκεκριμένη έρευνα εστιάζει στο προφίλ διαχείρισης των εταιρειών που βρίσκονται στην Αττική. Στο πλαίσιο αυτό, πρωταρχικό κριτήριο συνιστά το μέγεθος των εταιρειών. Καταγράφονται δομικές διαφορές στο προφίλ διαχείρισης μεταξύ των εταιρειών μικρού, μεσαίου και μεγάλου μεγέθους.

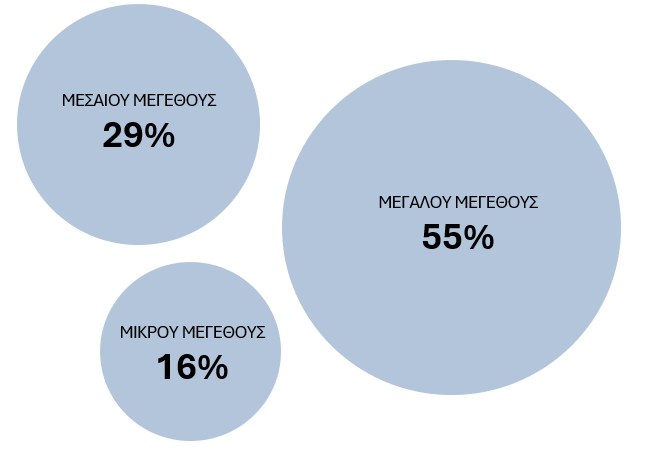

Βάσει των επιλεχθέντων κριτηρίων μεγέθους, ο στόλος του Πειραιά/Αθήνας χωρίζεται σε τρεις διαφορετικές κατηγορίες:

• Στόλος των εταιρειών μικρού μεγέθους: 817 πλοία – 15,9% του στόλου

• Στόλος των εταιρειών μεσαίου μεγέθους: 1.482 πλοία – 28,7% του στόλου

• Στόλος των εταιρειών μεγάλου μεγέθους: 2.859 πλοία – 55,4% του στόλου

Με άξονα ανάλυσης το μέγεθος των εταιρειών, επιλέγονται τρεις κατηγορίες που θα αναλυθούν: τύπος πλοίου, ηλικιακή ομάδα, χώρα ναυπήγησης. Πέραν αυτού, φιλοξενείται ειδική ανάλυση για τα πλοία του στόλου που φέρουν την ελληνική σημαία.

Όπως έχει ήδη αναφερθεί, υπάρχουν 320 εταιρείες μικρού μεγέθους, οι οποίες αντιστοιχούν στο 56,3% του συνόλου των εταιρειών. Ωστόσο, παρά τον μεγάλο αριθμό τους, οι εταιρείες αυτές διαχειρίζονται το 15,9% του στόλου (817 πλοία). Ακόμη, οι 161 εταιρείες μεσαίου μεγέθους (28,4% των εταιρειών) διαχειρίζονται 1.482 πλοία (28,7% του στόλου). Επιπλέον, οι 87 εταιρείες μεγάλου μεγέθους (15,3% των εταιρειών) διαχειρίζονται 2.859 πλοία (55,4% του στόλου).

Γράφημα 1: Κατανομή του στόλου βάσει του μεγέθους των διαχειριστριών εταιρειών Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

Συνεπώς, για ακόμα ένα έτος καταγράφεται η αντίστροφη εικόνα στα ποσοστά μικρών και μεσαίων εταιρειών. Το μεγαλύτερο μέρος του στόλου (πάνω από ένα στα δύο πλοία) βρίσκεται στη διαχείριση μόλις 87 εταιρειών.

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΤΟΝ ΣΤΟΛΟ

Ο συνολικός στόλος των 568 εταιρειών αριθμεί 5.158 εμπορικά πλοία, καθένα εκ των οποίων διαθέτει χωρητικότητα μεγαλύτερη των 1.000 gt. Η χωρητικότητα των πλοίων αυτών, στα οποία δεν συμπεριλαμβάνονται αυτά της επιβατηγού ναυτιλίας, αγγίζει τα 436 εκατ. dwt. Συνεπώς, σε σύγκριση με την έρευνα του 2023, ο στόλος εμφανίζεται μειωμένος κατά περίπου 5 εκατ. dwt.

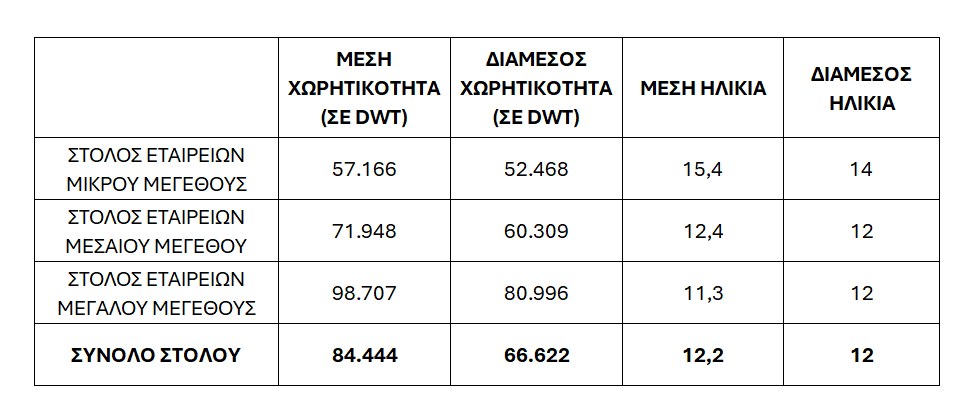

Η μέση χωρητικότητα του στόλου ανέρχεται σε 84.444 dwt, ενώ η διάμεσος της χωρητικότητας του στόλου σε 66.622 dwt. H μέση ηλικία του στόλου ανέρχεται σε 12,2 έτη, ενώ η διάμεσος της ηλικίας του στόλου στα 12 έτη. Σε σύγκριση με την έρευνα του 2023, σημειώνεται μείωση τόσο στη μέση χωρητικότητα του στόλου όσο και στη διάμεσό του, αλλά και στη μέση ηλικία του.

Οι εταιρείες μικρού μεγέθους διαχειρίζονται κατά μέσο όρο μικρότερα πλοία μεγαλύτερης ηλικίας. Η μέση χωρητικότητα του στόλου των εταιρειών μικρού μεγέθους είναι 57.166 dwt, ενώ η μέση ηλικία 15,4 έτη, με τη διάμεσο της χωρητικότητας να διαμορφώνεται στα 52.468 dwt και τη διάμεσο της ηλικίας στα 14 έτη.

Συνεπώς, οι περισσότερες εταιρείες μικρού μεγέθους διαχειρίζονται πλοία χωρητικότητας μικρότερης των 57.166 dwt αλλά και ηλικίας μικρότερης των 15,4 ετών. Το γεγονός αυτό καταδεικνύει πως υπάρχουν κάποια συγκεκριμένα πλοία μεγάλης ηλικίας τα οποία ωθούν τον μέσο όρο της ηλικίας των πλοίων άνω της διαμέσου.

Οι εταιρείες μεσαίου μεγέθους διαχειρίζονται πλοία μέσης χωρητικότητας 71.948 dwt και μέσης ηλικίας 12,4 ετών. Η διάμεσος της χωρητικότητας διαμορφώνεται στα 60.309 dwt και η διάμεσος της ηλικίας στα 12 έτη.

Όπως και στην περίπτωση των εταιρειών μικρού μεγέθους, οι εταιρείες μεσαίου μεγέθους διαχειρίζονται κατά κύριο λόγο πλοία χωρητικότητας μικρότερης των 71.948 dwt και ηλικίας μικρότερης των 12,4 ετών.

Οι εταιρείες μεγάλου μεγέθους διαχειρίζονται πλοία μέσης χωρητικότητας 98.707 dwt και μέσης ηλικίας 11,3 ετών. Η διάμεσος της χωρητικότητας διαμορφώνεται στα 80.996 dwt, ενώ εκείνη της ηλικίας στα 12 έτη.

Εν προκειμένω, οι εταιρείες μεγάλου μεγέθους διαχειρίζονται κατά κύριο λόγο πλοία ηλικίας μεγαλύτερης των 11,3 ετών. Οπότε και υπάρχουν ορισμένα πλοία μικρής ηλικίας τα οποία ωθούν τον μέσο όρο ηλικίας κάτω της διαμέσου.

Πίνακας 1: Πληροφορίες για τη χωρητικότητα και την ηλικία του στόλου που διαχειρίζονται οι εταιρείες ανάλογα με το μέγεθός τους. Χωρητικότητα σε dwt και ηλικία σε έτη. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications. Σημείωση: Διάμεσος ενός συνόλου αριθμών είναι η μεσαία τιμή του συνόλου αφότου αυτό καταταχθεί σε αύξουσα ή φθίνουσα σειρά.

ΤΥΠΟΣ ΠΛΟΙΟΥ

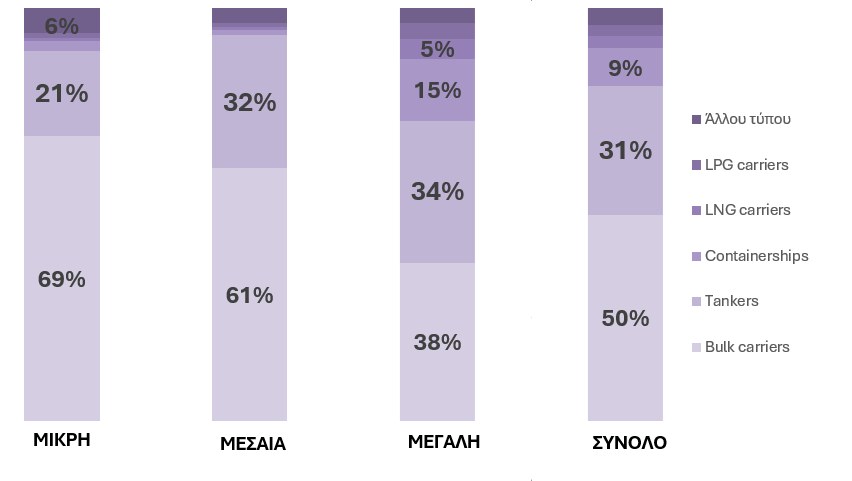

Ο κύριος όγκος του στόλου του Πειραιά/Αθήνας αποτελείται από bulk carriers (2.555 πλοία – 50% του στόλου) και δεξαμενόπλοια (1.622 πλοία – 31% του στόλου). Συνεπώς, το 81% του στόλου απαρτίζεται από πλοία μεταφοράς χύδην φορτίου. Το 9% του στόλου απαρτίζεται από containerships, το 3% από LNG carriers, το 3% από LPG carriers και το 4% από πλοία άλλου τύπου.

Το 81% του στόλου του Πειραιά/Αθήνας απαρτίζεται από πλοία μεταφοράς χύδην φορτίου

Η εστίαση συγκεκριμένα στη μεταφορά χύδην ξηρού φορτίου καθίσταται εντονότερη στις εταιρείες μικρού και μεσαίου μεγέθους. Το 69% και το 61% του στόλου των εταιρειών μικρού και μεσαίου μεγέθους αντίστοιχα απαρτίζονται από bulk carriers. Από την άλλη, το αντίστοιχο ποσοστό για τις εταιρείες μεγάλου μειώνεται στο 38%. Για ακόμα μία φορά, ο κρίσιμος ρόλος της χύδην φορτηγού ναυτιλίας για τις εταιρείες μικρότερου μεγέθους είναι ξεκάθαρος.

Τουναντίον, η διαχείριση δεξαμενόπλοιων καταδεικνύεται εκ νέου ως μια επιχειρηματική δραστηριότητα στην οποία το μέγεθος διαδραματίζει καίριο ρόλο. Ένα στα πέντε (21%) πλοία των εταιρειών μικρού μεγέθους είναι δεξαμενόπλοια. Από την άλλη, ένα στα τρία πλοία των εταιρειών μεσαίου και μεγάλου μεγέθους είναι δεξαμενόπλοια (32% και 34% αντίστοιχα).

Είναι άξιο αναφοράς ότι ο στόλος των εταιρειών μεγάλου μεγέθους απαρτίζεται κατά 15% από containerships (έναντι 9% επί του συνόλου του στόλου) και κατά 5% από LNG carriers. Είναι εμφανές ότι ο κύριος όγκος των containerships και των LNG carriers βρίσκεται υπό τη διαχείριση εταιρειών μεγάλου μεγέθους.

Γράφημα 2: Κατανομή του στόλου ανά μέγεθος διαχειρίστριας εταιρείας και τύπο πλοίου Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

ΟΙ ΤΥΠΟΙ ΠΛΟΙΩΝ ΠΟΥ ΞΕΧΩΡΙΖΟΥΝ

Bulk carriers

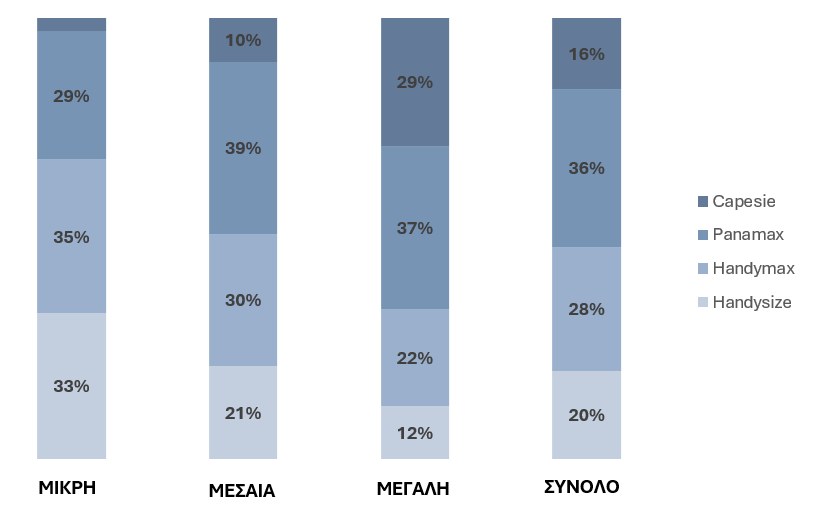

Επί του συνόλου του στόλου, πρωταγωνιστικό ρόλο διαδραματίζουν τα bulk carriers μεσαίου μεγέθους, και δη τα Handymax και Panamax bulk carriers. Από τα 2.555 bulk carriers του στόλου, τα 711 είναι Handymaxes (28%) και τα 916 Panamaxes (36%). Σε κάθε περίπτωση, καταγράφονται μεταβολές ανάλογα με το μέγεθος της εταιρείας. Στις μικρές εταιρείες, το ποσοστό των Handysize bulk carriers αυξάνεται στο 33% έναντι 20% επί του συνόλου του στόλου bulk carriers. Αύξηση καταγράφεται και στο ποσοστό των Handymaxes, στο 35% από 28% επί του συνόλου του στόλου, ενώ μικρότερα διαφαίνονται τα ποσοστά των Panamaxes (29% έναντι 36%) και των Capesizes (3% έναντι 16%).

Από τα 2.555 bulk carriers του στόλου, τα 711 είναι Handymaxes (28%) και τα 916 Panamaxes (36%)

Πρόκειται για ακόμα μία απόδειξη της στρατηγικής επιλογής των εταιρειών μικρού μεγέθους να διαχειρίζονται πλοία μικρότερου μεγέθους. Τα εν λόγω πλοία έχουν μεγαλύτερη εμπορική ευελιξία, δεδομένου ότι μεταφέρουν μεγαλύτερο εύρος εμπορευμάτων και συνεπώς δραστηριοποιούνται σε περισσότερα routes. Πέραν αυτού, το βύθισμά τους επιτρέπει την προσέγγιση περισσότερων λιμένων, ενώ ο εξοπλισμός φόρτωσης και εκφόρτωσης εμπορευμάτων επιτρέπει την προσέγγιση λιμένων που δεν διαθέτουν τις αντίστοιχες υποδομές.

Όσον αφορά τις εταιρείες μεσαίου μεγέθους, η μοναδική ουσιώδης διαφορά σε σύγκριση με το σύνολο των εταιρειών διαχείρισης bulk carriers είναι το μειωμένο ποσοστό των Capesizes, το οποίο διαμορφώνεται στο 10% (έναντι 16% επί του συνόλου του στόλου).

Οι εταιρείες μεγάλου μεγέθους συνιστούν έως έναν βαθμό το αντίστροφο είδωλο των εταιρειών μικρού μεγέθους. Καταγράφεται μείωση των ποσοστών των Handysizes και των Handymaxes, στο 12% και 22% αντίστοιχα, και άνοδος των Capesizes στο 29%.

Οι εταιρείες μεγάλου μεγέθους προτιμούν τα πλοία μεγαλύτερου μεγέθους, τα οποία, λόγω της περιορισμένης τους ευελιξίας, υπόκεινται περισσότερο στη μεταβλητότητα των αγορών.

Γράφημα 3: Κατανομή του στόλου των bulk carriers ανά μέγεθος εταιρείας και τύπο bulk carrier Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

Σημειώνεται ότι, σε σύγκριση με την αντίστοιχη κατανομή bulk carriers ανά μέγεθος εταιρείας και τύπο πλοίου στην έρευνα του 2023, δεν καταγράφονται σημαντικές μεταβολές. Μοναδική εξαίρεση συνιστά το μειωμένο ποσοστό που καταλαμβάνουν τα Handysize bulk carriers στον στόλο των μεσαίων εταιρειών, από το 28% το 2023 στο 21% το 2024.

Δεξαμενόπλοια

Περνώντας στην επιμέρους ανάλυση του στόλου δεξαμενόπλοιων, υπενθυμίζεται ότι, επί του συνόλου του στόλου των εταιρειών που βρίσκονται σε Πειραιά/Αθήνα, καταγράφονται 1.622 δεξαμενόπλοια.

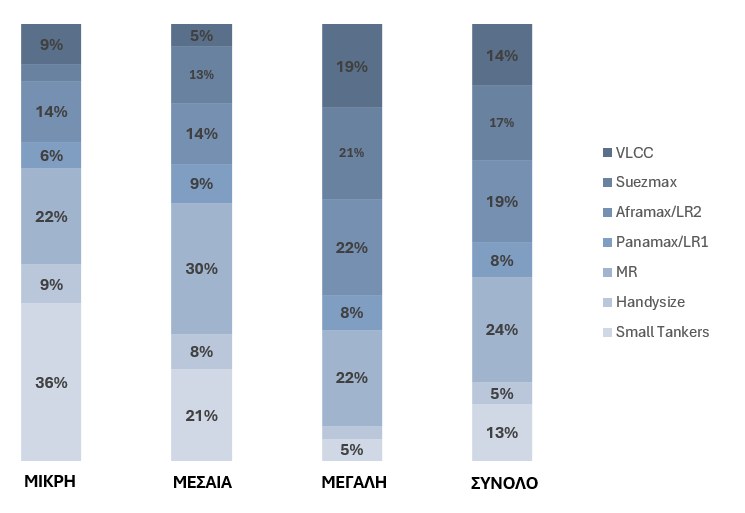

Όπως είχε αναφερθεί και στην αντίστοιχη έρευνα του 2023, ο ρόλος των MR tankers είναι καθοριστικής σημασίας, με σχεδόν ένα στα τέσσερα δεξαμενόπλοια (24%) να είναι τύπου MR. Υψηλής σημαντικότητας παραμένουν και τα Aframax, Suezmax και VLCC tankers, με ποσοστά 19%, 17% και 14% του στόλου αντίστοιχα.

Ένα στα τέσσερα δεξαμενόπλοια (24%) να είναι τύπου MR

Παρά το αξιοσημείωτο ποσοστό 13% των Small Tankers, τα συγκεκριμένα δεξαμενόπλοια, λόγω των ιδιαίτερων χαρακτηριστικών τους, δεν αποτελούν μείζον αντικείμενο εξέτασης στο πλαίσιο της παρούσας έρευνας. Πρόκειται για 210 πλοία μικρής χωρητικότητας και μεγαλύτερης ηλικίας, τα οποία πραγματοποιούν ταξίδια μικρών αποστάσεων, γεγονός που περιορίζει την έκθεσή τους στον ανταγωνισμό που διέπει την παγκόσμια αγορά ποντοπόρων δεξαμενόπλοιων.

Τα εν λόγω δεξαμενόπλοια διαδραματίζουν πρωτεύοντα ρόλο στον στόλο των εταιρειών μικρού μεγέθους, καθώς αντιπροσωπεύουν ποσοστό 36%, εξαιρετικά αυξημένο έναντι του αντίστοιχου επί του συνόλου του στόλου. Αντίστοιχα, μικρότερο ποσοστό καταλαμβάνουν τα δεξαμενόπλοια μεγαλύτερου μεγέθους: το ποσοστό των Aframaxes/LR2s μειώνεται στο 14% από 19% επί του συνόλου του στόλου δεξαμενόπλοιων, ενώ εκείνα των Suezmaxes και VLCCs μειώνονται στο 4% και 9% αντίστοιχα. Όπως έχει αναφερθεί σε πληθώρα περιπτώσεων στο πλαίσιο της παρούσας έρευνας, η ιδιαίτερα ανταγωνιστική αγορά των δεξαμενόπλοιων καθίσταται ακόμα πιο απαιτητική όσο αυξάνεται το μέγεθος των πλοίων. Το γεγονός αυτό επηρεάζει την ικανότητα των εταιρειών μικρού μεγέθους, που δεν διαθέτουν την ισχύ εταιρειών-μεγαθηρίων της αγοράς, να είναι σε θέση να τις ανταγωνιστούν.

Όσον αφορά τον στόλο των εταιρειών μεσαίου μεγέθους, αξίζει να σημειωθεί ότι το ποσοστό που καταλαμβάνουν τα Small Tankers εμφανίζεται αυξημένο στο 21%. Αυξημένο εμφανίζεται και το ποσοστό των MR tankers στο 30%. Είναι εμφανές ότι τα MRs διαδραματίζουν σημαντικό ρόλο για τις εταιρείες μεσαίου μεγέθους. Σε ευρύτερο πλαίσιο και σύμφωνα και με το σχετικό εύρημα της έρευνας του 2023, και οι μεσαίες εταιρείες επιλέγουν να δραστηριοποιούνται σε σημαντικό βαθμό στις αγορές δεξαμενόπλοιων μικρότερου μεγέθους. Το γεγονός αυτό αντανακλάται και στα ποσοστά που καταλαμβάνουν τα δεξαμενόπλοια μεγαλύτερου μεγέθους επί του στόλου των μεσαίων εταιρειών: 14% των δεξαμενόπλοιων των μεσαίων εταιρειών είναι τύπου Aframax (έναντι 19% επί του συνόλου του στόλου) και 5% είναι τύπου VLCC (έναντι 14% επί του συνόλου του στόλου).

Στον στόλο των εταιρειών μεγάλου μεγέθους, πέραν της μείωσης του ποσοστού των Small Tankers από το 13% στο 5% και της αύξησης του ποσοστού των VLCCs στο 19% από 14%, δεν υπάρχουν μεμονωμένες αξιοσημείωτες μεταβολές σε σύγκριση με το σύνολο του στόλου. Ωστόσο, αξίζει να αναφερθεί ότι τα δεξαμενόπλοια μεγαλύτερου μεγέθους (Aframax/LR2, Suezmax, VLCC) αθροιστικά καταλαμβάνουν ποσοστό 62%. Το αντίστοιχο ποσοστό επί του συνόλου του στόλου είναι ίσο με 50%.

Η κυριαρχία των πλοίων μεγάλου μεγέθους στις εταιρείες αυτής της κατηγορίας καταδεικνύει τις ιδιαιτερότητες στο ανταγωνιστικό πλαίσιο των αγορών γι’ αυτές τις κατηγορίες πλοίων και τη μεγαλύτερη ικανότητα των εταιρειών μεγάλου μεγέθους να προσαρμόζονται σε αυτό.

Γράφημα 4: Κατανομή του στόλου δεξαμενόπλοιων ανά μέγεθος εταιρείας και τύπο δεξαμενόπλοιου Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

Όσον αφορά διαφοροποιήσεις σε σύγκριση με την έρευνα του 2023, δεν υπάρχει καμία άξια αναφοράς για την κατανομή του στόλου δεξαμενόπλοιων βάσει του μεγέθους των εταιρειών και ανά τύπο δεξαμενόπλοιου.

ΗΛΙΚΙΑΚΗ ΟΜΑΔΑ

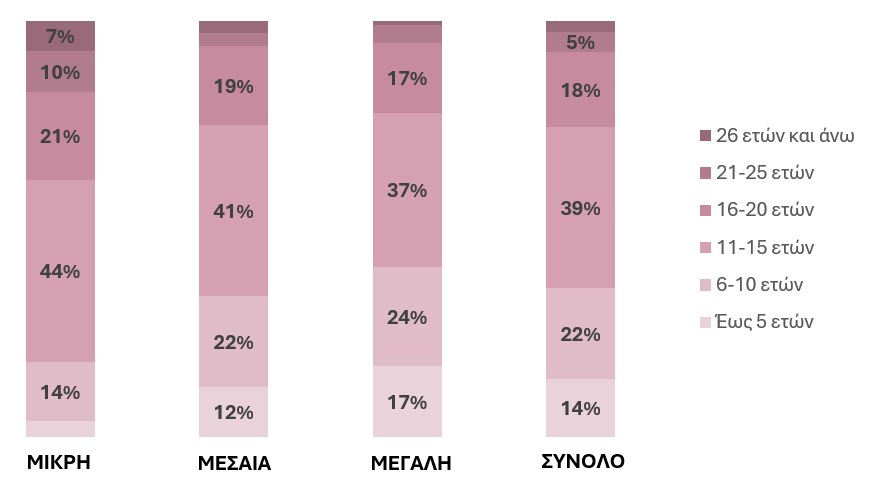

Και στη φετινή έρευνα επιβεβαιώνεται το δεδομένο ότι οι εταιρείες που λειτουργούν σε Πειραιά/Αθήνα διαχειρίζονται μικρούς ηλικιακά στόλους, καθώς το 14% του στόλου (710 πλοία) είναι έως πέντε ετών. Ακόμη, το 22% (1.126 πλοία) ανήκουν στην ηλικιακή ομάδα 6 έως 10 ετών και ως εκ τούτου διαπιστώνεται ότι πάνω από ένα στα τρία πλοία (36%) είναι ηλικίας έως 10 ετών. Το 39% (2.023 πλοία) είναι ηλικίας μεταξύ 11 και 15 ετών, ενώ το 18% (940 πλοία) είναι μεταξύ 16 και 20 ετών.

Ένα στα τρία πλοία (36%) του στόλου του Πειραιά/Αθήνας είναι ηλικίας έως 10 ετών

Δεν εντοπίζονται σημαντικές μεταβολές στην ηλικιακή κατανομή του στόλου ανάλογα με το μέγεθος των εταιρειών, ωστόσο αξίζει να σχολιαστούν τα εξής: Από τον στόλο των μικρών εταιρειών, μόλις το 4% είναι ηλικίας έως πέντε ετών, έναντι 14% για το σύνολο του στόλου. Ως απόρροια της μεγάλης αυτής διαφοράς, μεταβολές καταγράφονται και στις ηλικιακές ομάδες 21 έως 25 ετών και 26+: το 10% του στόλου των μικρών εταιρειών είναι ηλικίας μεταξύ 21 και 25 ετών (5% για το σύνολο του στόλου) και το 7% είναι ηλικίας άνω των 26 ετών (2% για το σύνολο του στόλου). Παράλληλα, το 65% του στόλου (535 πλοία) είναι ηλικίας 11-20 ετών, ενώ για το σύνολο του στόλου το ποσοστό αυτό ανέρχεται σε 57%.

Είναι συνεπώς εμφανής η δυσκολία των μικρότερων εταιρειών να εκσυγχρονίσουν τους στόλους τους, την ίδια ώρα που οι περιβαλλοντικές απαιτήσεις εντείνονται και η χρηματοδότηση περιορίζεται, ειδικά αν πρόκειται για μη εισηγμένες εταιρείες. Ακόμη, όπως προαναφέρθηκε, οι μικρότερες εταιρείες σε ένα πολύ μεγάλο ποσοστό διαχειρίζονται πλοία τα οποία δραστηριοποιούνται σε αγορές που επιτρέπουν την επιμήκυνση της οικονομικής τους ζωής.

Γράφημα 5: Κατανομή του στόλου ανά ηλικιακή ομάδα βάσει του μεγέθους εταιρείας Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

Συγκρίνοντας τη φετινή με την αντίστοιχη περσινή έρευνα, σημειώνεται ότι για τις μικρές εταιρείες τα πλοία ηλικίας έως 10 ετών πλέον αντιστοιχούν στο 19% έναντι 26% στην έρευνα του 2023.

ΧΩΡΑ ΝΑΥΠΗΓΗΣΗΣ

Τα δεδομένα που προκύπτουν από την ανάλυση της χώρας ναυπήγησης του στόλου των εταιρειών σε Πειραιά/Αθήνα επιβεβαιώνουν τον σχεδόν «ολιγοπωλιακό» χαρακτήρα των ναυπηγείων Κίνας, Νότιας Κορέας και Ιαπωνίας στην παγκόσμια ναυπηγική αγορά. Πράγματι, σχεδόν το 92% του στόλου έχει ναυπηγηθεί στις τρεις αυτές χώρες. Το αν θα μεταβληθεί το σκηνικό στην παγκόσμια ναυπηγική σκακιέρα, εν τη απουσία διαθέσιμων slots στα ναυπηγεία Κίνας, Νότιας Κορέας και Ιαπωνίας, παραμένει ερωτηματικό, ωστόσο ο πρωταγωνιστικός ρόλος των εν λόγω ναυπηγικών μονάδων δύσκολα θα «αμφισβητηθεί». Το 35% των πλοίων του στόλου (1.805 πλοία) έχουν χτιστεί στη Νότια Κορέα, το 30% (1.522) στην Κίνα και το 27% (1.401) στην Ιαπωνία.

Το 92% του στόλου του Πειραιά/Αθήνας έχει ναυπηγηθεί στην Κίνα, τη Νότια Κορέα και την Ιαπωνία

Στα επιμέρους στοιχεία, η κατανομή του στόλου ανά χώρα ναυπήγησης βάσει του μεγέθους εταιρείας παρουσιάζει ενδιαφέρον. Ειδικά για τις μικρές εταιρείες εντοπίζονται οι εξής μεταβολές άξιες αναφοράς: το 20% (164 πλοία) του στόλου τους έχουν ναυπηγηθεί στη Νότια Κορέα έναντι 35% για το σύνολο του στόλου, ενώ αντίστροφη είναι η εικόνα για την Ιαπωνία, καθώς στα τοπικά ναυπηγεία έχει κατασκευαστεί το 37% (302 πλοία) έναντι 27% για το σύνολο του στόλου. Το εύρημα αυτό ερμηνεύεται ίσως από το γεγονός ότι περίπου επτά στα δέκα πλοία που διαχειρίζονται οι μικρότερες εταιρείες είναι bulk carriers, στη ναυπήγηση των οποίων η Ιαπωνία έχει μακρά παράδοση. Επίσης, καθώς οι μικρότερες εταιρείες διαχειρίζονται πλοία μεγαλύτερης ηλικίας, η «πρωτοκαθεδρία» της Ιαπωνίας φαντάζει επόμενη, αφού τα προηγούμενα χρόνια τα ιαπωνικά ναυπηγεία ήταν η πρώτη επιλογή για πολλές εταιρείες. Από την άλλη, το γεγονός ότι η παρουσία της Νότιας Κορέας στους στόλους μικρότερων εταιρειών είναι περιορισμένη δεν προκαλεί έκπληξη, καθώς, όπως αναδείχθηκε και σε παλαιότερες έρευνες των Ναυτικών Χρονικών, πλοία υψηλότερων τεχνολογικών προδιαγραφών αποτελούν τη μερίδα του λέοντος των νοτιοκορεατικών ναυπηγείων. Τα πλοία αυτά (π.χ. υγραεριοφόρα), ωστόσο, σε μικρότερο βαθμό βρίσκονται υπό τη διαχείριση μικρότερων εταιρειών.

Και στις εταιρείες μεσαίου μεγέθους εντοπίζονται διαφορές, συγκρίνοντας τα δεδομένα αυτών με τα δεδομένα για το σύνολο του στόλου. Για παράδειγμα, επί του συνόλου του στόλου που διαχειρίζονται, το 28% ναυπηγήθηκε στη Νότια Κορέα και το 36% στην Ιαπωνία.

Σε ό,τι αφορά τις μεγαλύτερου μεγέθους εταιρείες, η εικόνα είναι αντίστροφη συγκριτικά με τις μικρότερες εταιρείες. Το 43% (1.221 πλοία) των πλοίων που διαχειρίζονται οι εν λόγω εταιρείες είναι ναυπηγημένα στη Νότια Κορέα έναντι 35% για το σύνολο του στόλου. Ο ρόλος της Ιαπωνίας περιορίζεται στο 20%, εύρημα λογικό, καθώς οι μεγαλύτερες εταιρείες διαχειρίζονται νεότερα σε ηλικία πλοία.

Αξίζει να σημειωθεί ότι η συμμετοχή των κινεζικών ναυπηγείων στα πλοία που διαχειρίζονται οι εταιρείες εγκατεστημένες στον Πειραιά/Αθήνα δεν παρουσιάζει ουσιαστικές διαφορές αναλόγως του μεγέθους των εταιρειών. Έτσι, το 30% των πλοίων των μεγάλων εταιρειών, το 28% των μεσαίων και το 32% των μικρών έχουν ναυπηγηθεί στις εν λόγω ναυπηγικές μονάδες.

Γράφημα 6: Κατανομή του στόλου ανά χώρα ναυπήγησης βάσει του μεγέθους εταιρείας Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

Τέλος, δεν συναντώνται ουσιαστικές μεταβολές σε σύγκριση με την αντίστοιχη έρευνα Ιανουαρίου-Φεβρουαρίου 2023.

ΕΛΛΗΝΙΚΟ ΝΗΟΛΟΓΙΟ

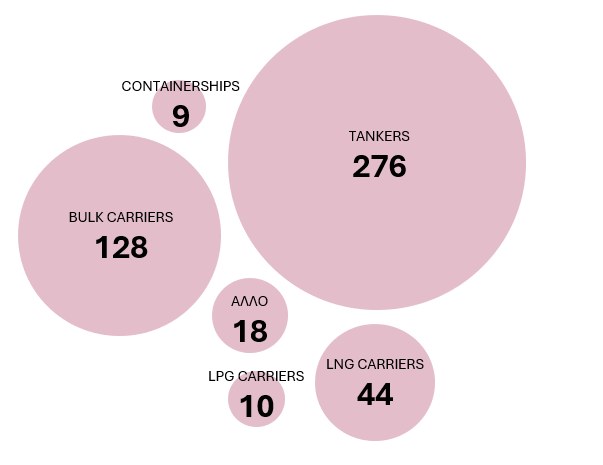

Στο ελληνικό νηολόγιο είναι εγγεγραμμένα 485 πλοία, συνολικής χωρητικότητας 58,8 εκατ. dwt.

Τα δεξαμενόπλοια αποτελούν τη μερίδα του λέοντος στα πλοία ελληνικής σημαίας. Συγκεκριμένα, το 57% (276) των πλοίων που είναι νηολογημένα στην ελληνική σημαία είναι δεξαμενόπλοια. Ακολουθούν τα bulk carriers σε ποσοστό 26% (128), τα LNG carriers σε ποσοστό 9% (44 πλοία). Αξίζει να σημειωθεί ότι στην έρευνα δεν συμπεριλαμβάνονται πλοία μικρότερα των 1.000 gt ή της επιβατηγού ναυτιλίας, και έτσι ερμηνεύεται η σημαντική διαφορά που εντοπίζεται σε σχέση με τις μηνιαίες εκθέσεις της ΕΛΣΤΑΤ για τη δύναμη του ελληνικού εμπορικού στόλου.

Το 57% (276) των πλοίων που είναι νηολογημένα στην ελληνική σημαία είναι δεξαμενόπλοια

Γράφημα 7: Κατανομή των πλοίων που φέρουν ελληνική σημαία ανά τύπο Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

Λαμβάνοντας υπόψη ότι το 66% των πλοίων με ελληνική σημαία είναι είτε δεξαμενόπλοια είτε LNG carriers, η κυριαρχία των νοτιοκορεατικών ναυπηγείων είναι επόμενη. Από τα 485 πλοία, τα 299 έχουν κατασκευαστεί στη Νότια Κορέα, ενώ εβδομήντα στην Κίνα. Τέλος, η μέση ηλικία των ελληνικών πλοίων είναι 12,03 έτη έναντι 12,22 που είναι η μέση ηλικία των πλοίων που διαχειρίζονται οι εταιρείες σε Πειραιά/Αθήνα.

Απόσπασμα από την αποκλειστική έρευνα των Ναυτικών Χρονικών με τίτλο «Εταιρείες Διαχείρισης Πλοίων σε Πειραιά και Αθήνα», του έτους 2024. Μπορείτε να διαβάσετε ολόκληρη την έρευνα πατώντας εδώ.

Τα νοτιοκορεατικά ναυπηγεία παραμένουν κύρια επιλογή όσον αφορά την κατασκευή υγραεριοφόρων, με τη Solvang ASA να ανακοινώνει την εκκίνηση της κατασκευής δύο VLGCs στις…

Το Πάσχα αποτελεί την μεγαλύτερη γιορτή του χριστιανισμού. Το θαύμα της Αναστάσεως του Χριστού, προσκαλεί τους απανταχού πιστούς να εορτάσουν την μεγάλη αυτή στιγμή…

Την ελληνική σημαία ύψωσε το bulk carrier «Nea Tyhi» διαχείρισης της Fafalios Shipping. To πλοίο χωρητικότητας 82.211 dwt ναυπηγήθηκε το 2009 στην Ιαπωνία. Ο…

Tον τελευταίο κύκλο των διαπραγματεύσεων για τις ελάχιστες απολαβές των ναυτικών ολοκλήρωσε ο Διεθνής Οργανισμός Εργασίας (ILO) σε συνεδρίαση του Subcommittee on Wages of…

Σε 981 διαμορφώνονται, βάσει των τελευταίων δεδομένων, τα δεξαμενόπλοια των οποίων η ναυπήγηση εκκρεμεί. Ειδικότερα, σύμφωνα με πρόσφατη έκθεση της ναυλομεσιτικής Braemar, εκκρεμεί η…

Οι πρόσφατοι περιορισμοί της κρατικής διοίκησης Τραμπ στις εξαγωγές μικροκυκλωμάτων H20 της Nvidia θα μπορούσαν να κοστίσουν στην εταιρεία δισεκατομμύρια δολάρια και να επιδράσουν…

Δεδομένες θα πρέπει να θεωρούνται οι ανακατατάξεις στον εμπορευματικό χάρτη των bulk carriers, καθώς ΗΠΑ και Κίνα επιδίδονται σε έναν άνευ προηγουμένου εμπορικό πόλεμο…