Έρευνα των Ναυτικών Χρονικών για την πλοιοδιαχείριση στην Αττική.

Η έρευνα εστιάζει στον στόλο των ναυτιλιακών επιχειρήσεων που λειτουργούν στην ευρύτερη περιοχή του Πειραιά/Αθήνας και συνεπώς αποτελεί μεταξύ άλλων μια ακτινογραφία των στόλων των Ελλήνων πλοιοκτητών.

Πλοιοδιαχείριση στην Αττική 2024: Η ακτινογραφία του στόλου ελληνικής διαχείρισης

Πλοιοδιαχείριση στην Αττική 2024: Η ακτινογραφία του στόλου ελληνικής διαχείρισης

Έρευνα των Ναυτικών Χρονικών για την πλοιοδιαχείριση στην Αττική.

Η έρευνα εστιάζει στον στόλο των ναυτιλιακών επιχειρήσεων που λειτουργούν στην ευρύτερη περιοχή του Πειραιά/Αθήνας και συνεπώς αποτελεί μεταξύ άλλων μια ακτινογραφία των στόλων των Ελλήνων πλοιοκτητών.

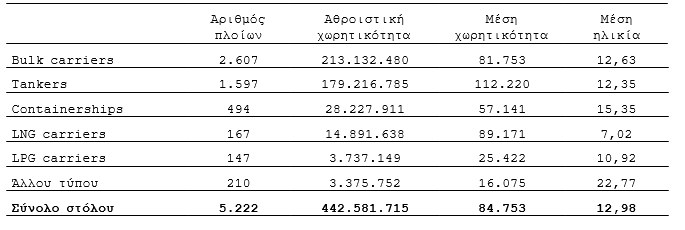

Ο εμπορικός στόλος –εκτός των πλοίων της επιβατηγού ναυτιλίας– ο οποίος βρίσκεται υπό την εμπορική ή/και λειτουργική διαχείριση των εταιρειών που είναι εγκατεστημένες στον Πειραιά και στην Αθήνα απαρτίζεται από 5.222 πλοία. Η αθροιστική χωρητικότητα των συγκεκριμένων πλοίων ανέρχεται σε 442.581.715 dwt, η μέση ηλικία σε 12,98 έτη και η διάμεσος της ηλικίας σε 13 έτη.

442.581.715 dwt, η αθροιστική χωρητικότητα του στόλου του Πειραιά/Αθήνας

Τα συγκεκριμένα πλοία είναι bulk carriers, δεξαμενόπλοια, containerships, υγραεριοφόρα και πλοία άλλων τύπων, όπως μεταφοράς οχημάτων, γενικού φορτίου, μεταφοράς ασβεστόλιθου κ.ά.

Συνολικά τα συγκεκριμένα πλοία είναι νηολογημένα σε 40 διαφορετικά νηολόγια και έχουν κατασκευαστεί σε τουλάχιστον 32 διαφορετικές χώρες.

Σε σύγκριση με την έρευνα του 2023, ο αριθμός των πλοίων του στόλου έχει αυξηθεί κατά 0,7%, ενώ η χωρητικότητα του στόλου κατά 1,2%.

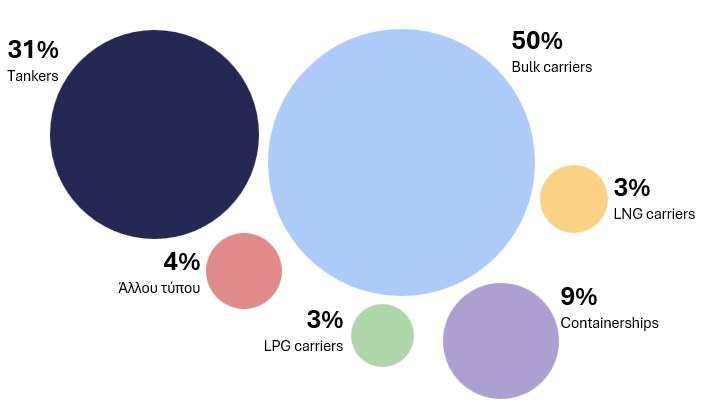

ΤΥΠΟΣ ΠΛΟΙΟΥ

Ο στόλος που διαχειρίζονται οι επιχειρήσεις που είναι εγκατεστημένες στην Αθήνα και στον Πειραιά εξακολουθεί να είναι στόλος της χύδην φορτηγού ναυτιλίας, κατά κύριο λόγο με πλοία bulk carriers και tankers. Περισσότερα από οκτώ στα δέκα πλοία του στόλου (81%) είναι μεταφοράς χύδην ξηρών φορτίων και μεταφοράς πετρελαίου και παραγώγων του. Συγκεκριμένα, το 50% του στόλου (2.607 πλοία) απαρτίζεται από bulk carriers και το 31% (1.597) από δεξαμενόπλοια. Το 9% του στόλου είναι containerships, ενώ τα LNG carriers και τα LPG carriers καταλαμβάνουν το 6% του στόλου (3% και 3% αντίστοιχα). Ακόμα, το 4% του στόλου απαρτίζεται από πλοία άλλου τύπου.

Γράφημα 1: Κατανομή του στόλου που διαχειρίζονται οι εταιρείες ανά κατηγορία πλοίου. Πηγή: : Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications.

Τα συγκεκριμένα ποσοστά δεν παρουσιάζουν κάποια αξιοσημείωτη μεταβολή σε σύγκριση με εκείνα στην έρευνα του 2023.

Πίνακας 1: Χαρακτηριστικά του στόλου των εταιρειών ανά κατηγορία πλοίου. Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications.

ΗΛΙΚΙΑΚΗ ΟΜΑΔΑ

Οι εταιρείες που βρίσκονται σε Πειραιά και Αθήνα διαχειρίζονται σύγχρονους στόλους, γεγονός που αντανακλάται από τον μέσο όρο ηλικίας, που ισούται με 12,98 έτη. Σε σύγκριση με την περσινή έρευνα έχει καταγραφεί άνοδος της μέσης ηλικίας του στόλου. Στην έρευνα του 2023, η μέση ηλικία του στόλου ανερχόταν στα 12,41 έτη.

12,98 έτη, η μέσος όρος ηλικίας του στόλου του Πειραιά/Αθήνας

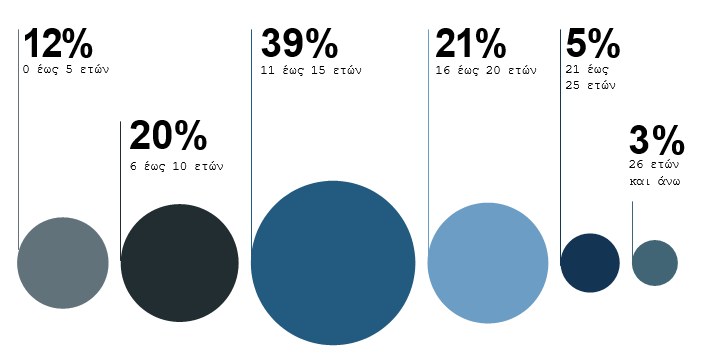

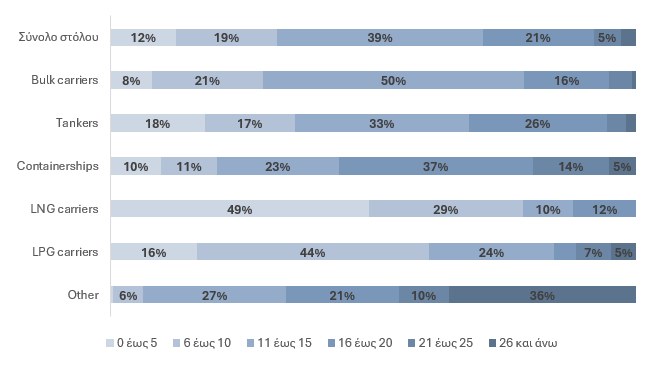

Η επιμέρους κατηγοριοποίηση της ηλικίας των πλοίων του στόλου πραγματοποιείται ως εξής: Πλοία ηλικίας έως 5 ετών, πλοία ηλικίας 6 έως 10 ετών, πλοία ηλικίας 11 έως 15 ετών, πλοία ηλικίας 16 έως 20 ετών, πλοία ηλικίας 21 έως 25 ετών και πλοία ηλικίας 26 ετών και άνω.

Γράφημα 2: Ηλικιακή κατανομή του στόλου που διαχειρίζονται οι εταιρείες. Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications.

Σε σύγκριση με το 2023, δεν καταγράφονται ουσιαστικές μεταβολές στην ηλικιακή κατανομή του στόλου: 21% του στόλου έχει ηλικία έως 5 έτη, το 20% από 6 έως 10 έτη, το 39% από 11 έως 15 έτη, το 21% από 16 έως 20 έτη, το 5% από 21 έως 25 έτη και το 3% από 26 έτη και άνω.

Παράλληλα, καταγράφονται κάποιες διαφορές σε σύγκριση με την αντίστοιχη έρευνα του 2022, οπότε και το 25% των πλοίων ανήκε στην ηλικιακή ομάδα 6 έως 10 ετών. Ωστόσο, και στην έρευνα του 2022 το 13% των πλοίων του στόλου ανήκαν στην ηλικιακή ομάδα έως 5 έτη, με τα αντίστοιχα ποσοστά το 2023 και το 2024 να ανέρχονται σε 13% και 12%. Το γεγονός αυτό αποτελεί ακόμα μία ένδειξη της τάσης των εταιρειών που λειτουργούν από τον Πειραιά/Αθήνα να ανανεώσουν τους στόλους τους με σύγχρονα πλοία.

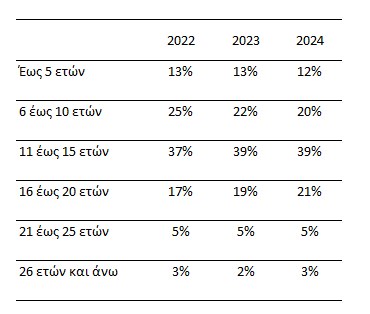

Πίνακας 2: Ηλικιακή κατανομή στόλου, 2022-2023-2024. Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications.

ΧΩΡΑ ΝΑΥΠΗΓΗΣΗΣ

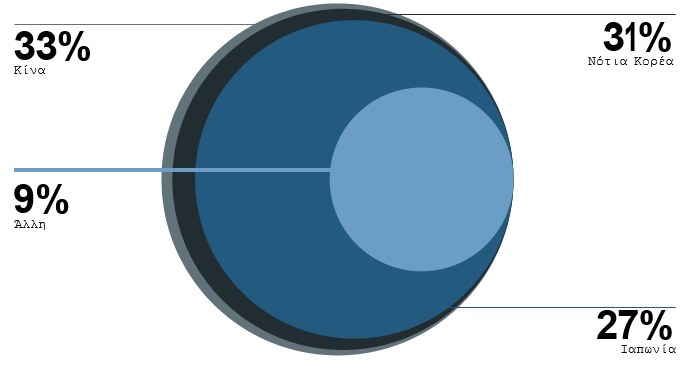

Η συντρηπτική πλειοψηφία των πλοίων του στόλου, και δη περισσότερα από εννέα στα δέκά πλοία (91%), έχουν κατασκευαστεί σε μία από τις κύριες ναυπηγικές χώρες και συγκεκριμένα στην Κίνα, στη Νότια Κορέα και την Ιαπωνία.

Το 91% των πλοίων του στόλου του Πειραιά/Αθήνας έχει ναυπηγηθεί σε μία από τις Κίνα, Νότια Κορέα και Ιαπωνία.

Το 33% των πλοίων έχουν ναυπηγηθεί στην Κίνα, το 31% στη Νότια Κορέα και το 27% στην Ιαπωνία, με το 9% να έχουν κατασκευαστεί σε άλλες χώρες, όπως οι Φιλιππίνες, το Βιετνάμ και κάποιες χώρες της Ευρώπης.

Είναι άξιο αναφοράς ότι ένα μέρος της παραγωγής των ναυπηγείων εκτός των τριών κύριων ναυπηγικών χωρών βρίσκετια υπό τον έλεγχο κορυφαίων ναυπηγείων αυτών των χωρών. Μάλιστα, 35 από τα πλοία που έχουν κατασκευαστεί στη Ρουμανία έχουν κατασκευαστεί σε υποδομές της Daewoo Shipbuilding and Marine Engineering (DSME, πλέον Hanwha Ocean). Ακόμα, κορυφαία ναυπηγεία διατηρούν θυγατρικές στις Φιλιππίνες και αντιστοιχούν σε 81 πλοία που έχουν κατασκυεαστεί εκεί (HD Hyundai: 28 και Tsuneishi Shipbuilding: 53).

Παρότι ένα μέρος της παραγωγής λαμβάνει χώρα εκτός των Κίνας, Ιαπωνίας και Νότιας Κορέας, τα ποσοστά συγκέντρωσης στη βιομηχανία παραμένουν ιδιαίτερα αυξημένα. Κύριος λόγος, πέραν σαφώς της επιθυμίας για μεγαλύτερη επέκταση, για τη μεταφορά των ναυπηγικών κλίνων εκτός των χωρών αυτών -από εταιρείες όμως χωρών αυτών- είναι το χαμηλότερο κόστος εργασίας.

Γράφημα 3: Κατανομή του στόλου των εταιρειών που διαχειρίζονται οι εταιρείες ανά χώρα ναυπήγησης. Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications.

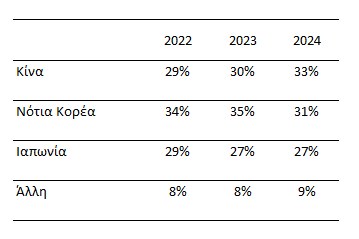

Παράλληλα, σε σύγκριση με τα προηγούμενα έτη, καταγράφονται ιδιαίτερα σημαντικές μεταβολές. Εν αντιθέσει με τις έρευνες του 2022 και του 2023, η Νότια Κορέα χάνει την πρώτη θέση από την Κίνα. Από τα 5.222 πλοία του στόλου, 1.721 έχουν ναυπηγηθεί στην Κίνα, η οποία αναρριχάται στην κορυφή και αποτελεί πλέον την κύρια προτίμηση των εταιρειών του Πειραιά/Αθήνας για την κατασκευή πλοίων.

Πίνακας 3: Κατανομή στόλου ανά χώρα ναυπήγησης, 2022-2023-2024. Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications.

Το 2023, το 35% των πλοίων είχαν κατασκευαστεί στη Νότια Κορέα (φέτος 31%: 1.642 πλοία), ενώ το 30% στην Κίνα. Η Ιαπωνία δεν καταγράφει καμία ουσιώδη μεταβολή, καθώς και στα δύο έτη το ποσοστό της ανέρχεται στο 27% (1.383 πλοία το 2023 και 1.417 το 2024). Ωστόσο, είναι άξιο αναφοράς ότι από τα 137 πλοία που παραδόθηκαν το 2023 και το πρώτο τρίμηνο του 2024 το 36% έχει ναυπηγηθεί στη Νότια Κορέα, το 24% στην Κίνα, το 17% στην Ιαπωνία, ενώ το 23% σε κάποια άλλη χώρα. Συνεπώς, ο ρόλος που διαδραματίζει κάθε ναυπηγική χώρα μεταβάλλεται δυναμικά και ανάλογα με την ηλικία των πλοίων που εξετάζονται, γεγονός που θα καταστεί εμφανές και στην ανάλυση αξόνων που ακολουθεί.

ΑΝΑΛΥΣΗ ΑΞΟΝΩΝ

ΒΑΣΙΚΟ ΚΡΙΤΗΡΙΟ: ΤΥΠΟΣ ΠΛΟΙΟΥ

Τύπος πλοίου – Ηλικιακή ομάδα

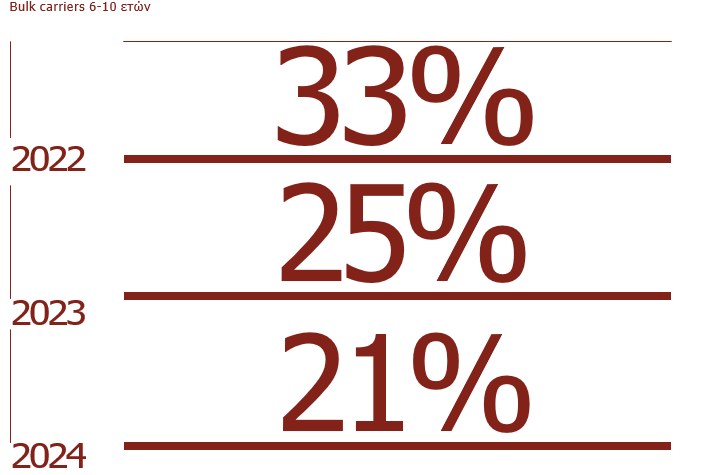

Το 8% των bulk carriers των οποίων η διαχείριση πραγματοποιείται από εταιρείες εγκατεστημένες στην Αθήνα/Πειραιά ανήκει στην ηλικιακή ομάδα έως 5 ετών, όταν για το σύνολο του στόλου το ποσοστό αυτό ανέρχεται στο 12%. Από την άλλη, το ποσοστό των bulk carriers ηλικίας 6 έως 10 ετών διαμορφώνεται στο 21%, ενώ για το σύνολο του στόλου το αντίστοιχο ποσοστό είναι 19%. Οι συγκεκριμένες μεταβολές δεν είναι ιδιαίτερα σημαντικές. Ωστόσο, σημειωτέον ότι το ποσοστό των bulk carriers ηλικίας 6 έως 10 ετών βαίνει μειούμενο: 33% το 2022, 25% το 2023 και 21% το 2024.

Η μεγάλη διαφορά πάντως εντοπίζεται στην ηλικιακή ομάδα 11-15 ετών. Εδώ, η παρουσία των bulk carriers είναι υψηλότερη κατά 11 ποσοστιαίες μονάδες σε σχέση με το σύνολο του στόλου, καθώς το 50% των bulk carriers ανήκουν στην εν λόγω ομάδα έναντι 39% του συνόλου του στόλου. Η μεγαλύτερη απόκλιση που καταγράφεται στην ηλικιακή ομάδα 11 έως 15 ετών είναι σαφώς απόρροια των μικρότερων διαφορών που καταγράφονται στις υπόλοιπες ηλικιακές ομάδες, με έμφαση σε εκείνη 16 έως 20 ετών (16% των bulk carriers ανήκουν σε αυτή την ηλικιακή ομάδα έναντι 21% των πλοίων του στόλου).

Περίπου ένα στα πέντε δεξαμενόπλοια (18%) των εταιρειών σε Αθήνα/Πειραιά είναι ηλικίας έως 5 ετών. Εξάγεται συνεπώς το συμπέρασμα ότι τα δεξαμενόπλοια είναι σχετικά νεότερα σε σχέση με το σύνολο του στόλου. Το εύρημα συνάδει με τα αντίστοιχα των ερευνών του 2022 και του 2023, δείγμα ότι η τάση εντονότερης ανανέωσης του στόλου δεξαμενόπλοιων παραμένει ισχυρή εν μέσω αυξανόμενων απαιτήσεων από τους ναυλωτές. Από εκεί και πέρα, άξιοαναφοράς είναι το γεγονός ότι ένα στα τρία δεξαμενόπλοια ανήκει στην ηλικιακή ομάδα 11 έως 15 ετών και περίπου τέσσερα στα δέκα (39%) πλοία του στόλου έχουν ηλικία που κυμαίνεται από 11 έως 15 ετών. Αντίθετα, ενώ το 21% του στόλου ανήκει στην ηλικιακή ομάδα 16 έως 20 ετών, το ποσοστό για τα δεξαμενόπλοια αυξάνεται στο 26%.

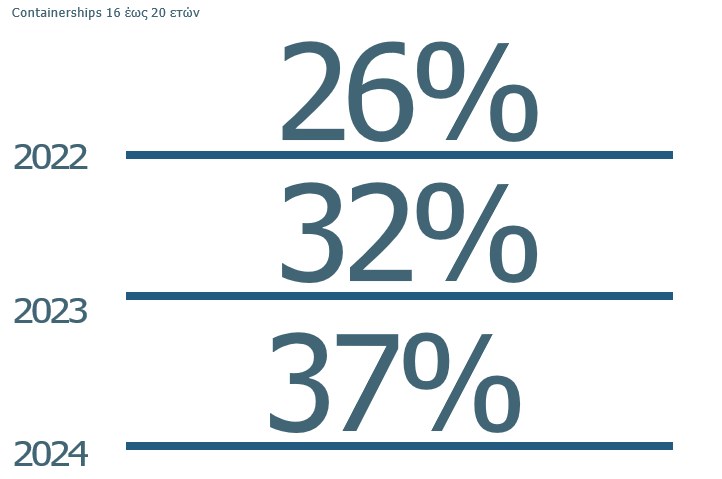

Στα containerships παρουσιάζεται μια διαφορετική εικόνα, καθώς το 21% είναι ηλικίας έως 10 ετών, όταν για το σύνολο του στόλου το ποσοστό αυτό ξεπερνά το 30%. Την ίδια ώρα, το 23% είναι 11 έως 15 ετών (39% του στόλου), ενώ το αποτύπωμα της ηλικιακής ομάδας 16 έως 20 ετών είναι σημαντικά εντονότερο σε αυτόν τον τύπο πλοίου (37% έναντι 21%). Διαφαίνεται κατά συνέπεια ότι οι όποιες εκροές από τις ηλικιακές ομάδες 0 έως 5 ετών, 6 έως 10 ετών και 11 έως 15 ετών μετατοπίζονται στην ηλικιακή ομάδα 16 έως 20 ετών. Στην περσινή έρευνα, το32% των containerships ήταν ηλικίας 16 έως 20 ετών. Τέλος, δεν θα πρέπει να παραβλεφθεί το γεγονός ότι περίπου ένα στα πέντε containerships (19%) είναι άνω των 21 ετών, όταν για το σύνολο του στόλου το ποσοστό είναι 8%. Δεδομένου ότι ο οικονομικός κύκλος ζωής των πλοίων συνολικά μειώνεται, εν μέσω απαιτήσεων από τους διεθνείς νομοθέτες για μείωση του περιβαλλοντικού αποτυπώματος της ναυτιλίας, και ότι στον παγκόσμιο στόλο των containerships προστίθενται διαρκώς νεότευκτα, ένα σημαντικό ποσοστό των containerships των εταιρειών σε Αθήνα/Πειραιά ίσως είναι τα πρώτα υποψήφια για ανακύκλωση. Βέβαια, πολλά θα εξαρτηθούν από την πορεία της ναυλαγοράς.

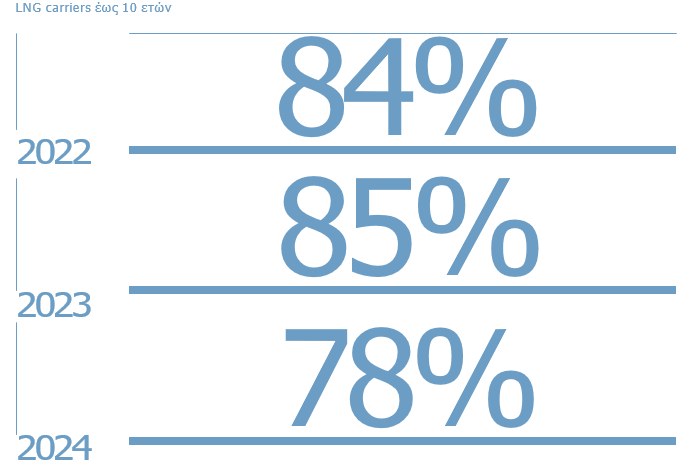

Η εικόνα για τα LNG carriers δεν έχει καμία σχέση με το σύνολο του στόλου και τους υπόλοιπους τύπους πλοίων. Τα μισά LNG carriers (49%) δεν ξεπερνούν σε ηλικία τα 5 έτη, ενώ περίπου οκτώ στα δέκα (78%) είναι έως 10 ετών. Πάντως, το τελευταίο αυτό ποσοστό έχει υποχωρήσει σε σχέση με την έρευνα του 2023, όταν είχε διαμορφωθεί στο 85%. Το 22% των LNG carriers είναι ηλικίας μεταξύ 11 έως 20 ετών, ενώ δεν υπάρχουν πλοία ηλικίας μεγαλύτερης των 21 ετών.

Το 60% των LPG carriers είναι ηλικίας έως 10 ετών, ακολουθώντας κατά πόδας τα LNG carriers, δείγμα ότι τα υγραεριοφόρα σε ευρύτερο πλαίσιο είναι νεότερα σε σχέση με το σύνολο του στόλου. Το μεγαλύτερο ποσοστό του στόλου (44%) εντοπίζεται στην ηλικιακή ομάδα 6 έως 10 έτη. Ακόμα, περίπου ένα στα τέσσερα πλοία (24%) ανήκουν στην ηλικιακή ομάδα 11 έως 15 ετών.

Σε ό,τι αφορά την ηλικιακή κατανομή των άλλων τύπων πλοίων, αρκετές μεταβολές είναι άξιες αναφοράς: κανένα πλοίο δεν είναι έως 5 ετών, ενώ το 6% είναι 6 έως 10 ετών (12% για το σύνολο του στόλου). Παραπάνω από ένα στα τέσσερα πλοία (27%) ανήκουν στην ηλικιακή ομάδα 11 έως 15 ετών, όταν για το σύνολο του στόλου το ποσοστό αυτό είναι στο 39%. Ακριβώς ίδια είναι τα ποσοστά για την ηλικιακή ομάδα 16 έως 20 ετών (21%), ενώ το υψηλό 36% των πλοίων άλλου τύπου που ξεπερνούν τα 26 έτη για το σύνολο του στόλου είναι μόλις 3%.

Γράφημα 4: Η κατανομή του στόλου ανά κατηγορία πλοίου βάσει της ηλικιακής ομάδας. Πηγή: Επεξεργασία δεδομένων προερχόμενων από τo Greek Shipping Publications (Απρίλιος 2024).

Συμπερασματικά, για ακόμα ένα έτος, δεξαμενόπλοια και υγραεριοφόρα καταδεικνύονται ως οι τύποι πλοίων με τους στόλους νεότερης ηλικίας. Στην περίπτωση των tankers, οι κανονισμοί που διέπουν την αγορά σε συνδυασμό με τις απαιτήσεις των ναυλωτών ωθούν σε εντονότερους ρυθμούς ανανέωσης του στόλου. Στην περίπτωση των υγραεριοφόρων, οι στόλοι είναι νεότεροι σε ηλικία, γεγονός που δεν προκαλεί ιδιαίτερη έκπληξη, τόσο δεδομένου του μικρότερου μεγέθους του στόλου όσο και διότι αυτά τα πλοία έχουν εδραιωθεί τις τελευταίες δεκαετίες στη βιομηχανία.

Από την άλλη, οι ρυθμοί ανανέωσης στόλου στα bulk carriers είναι βραδύτεροι. Το γεγονός αυτό δεν συνεπάγεται ότι ο στόλος των bulk carriers είναι μεγάλης ηλικίας, καθώς οκτώ στα δέκα πλοία έχουν ηλικία έως 15 έτη. Το μεγαλύτερο μέρος του στόλου βρίσκεται στην ηλικιακή ομάδα 11 έως 15 έτη, και το γεγονός αυτό θα οδηγήσει σε ανάγκη ανανέωσης του στόλου σε περίπου πέντε έτη από σήμερα. Στα containerships, ελέω διαταραχών στα routes και περιβαλλοντικών κανονισμών, τα πλοία μεγαλύτερης ηλικίας (σε παγκόσμια κλίμακα και στην Ελλάδα) έχουν μείνει μακριά από τις γιάρδες διάλυσης, εξέλιξη που δύναται να μεταβληθεί άρδην τα επόμενα έτη.

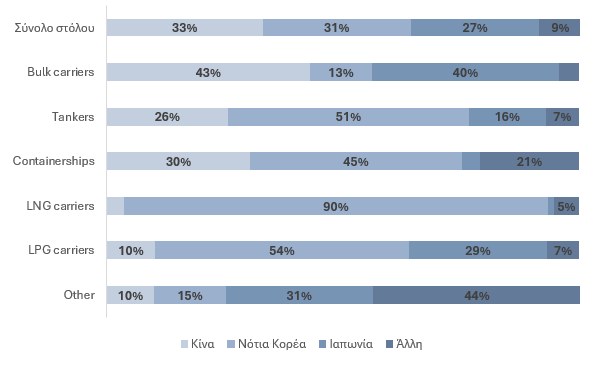

Τύπος πλοίου – Χώρα ναυπήγησης

Ενδιαφέρον παρουσιάζει το εύρημα ότι το 43% των bulk carriers έχουν ναυπηγηθεί στην Κίνα έναντι 33% για το σύνολο του στόλου. Ακόμα μεγαλύτερη διαφορά εντοπίζεται στην Ιαπωνία: το 40% των bulk carriers έχουν ναυπηγεί στη χώρα του Ανατέλλοντος Ηλίου, όταν το 27% του στόλου έχει ναυπηγηθεί σε ιαπωνική γιάρδα. Πάνω από οκτώ στα δέκα πλοία (83%) μεταφοράς ξηρού φορτίου, συνεπώς, έχουν ναυπηγηθεί είτε στην Κίνα είτε στην Ιαπωνία. Το αντίστοιχο ποσοστό για το σύνολο του στόλου είναι 60%. Το εν λόγω εύρημα συνάδει με εκείνα των ερευνών του 2022 και του 2023 και καταδεικνύει την ιαπωνική παράδοση στη ναυπήγηση bulk carriers αλλά και την άνοδο των κινεζικών ναυπηγείων. Την ίδια ώρα δεν είναι μυστικό ότι τα ναυπηγεία της Νότιας Κορέας εξειδικεύονται στη ναυπήγηση πλοίων μεταφοράς ενέργειας, όπως θα αναλυθεί και πιο κάτω.

Για του λόγου το αληθές, σχεδόν ένα στα δύο δεξαμενόπλοια (51%) είναι κατασκευασμένα στη Νότια Κορέα, όταν λιγότερο από ένα στα τρία πλοία του στόλου έχει ναυπηγηθεί σε νοτιοκορεατικά ναυπηγεία. Πάντως, αυτό το ποσοστό είναι μειωμένο σε σχέση με πέρσι, που ήταν στο 58%, και πρόπερσι, που ήταν στο 54%. Μόλις το 16% (27% για το σύνολο του στόλου) έχει ναυπηγηθεί στην Ιαπωνία, ενώ τη ναυπήγηση του 26% των δεξαμενόπλοιων ανέλαβαν τα κινεζικά ναυπηγεία.

Στα containerships, δύο είναι οι μεγάλες διαφορές που αξίζει να τονιστούν: το 45% έχουν ναυπηγηθεί στη Νότια Κορέα (31% σύνολο στόλου), ενώ μόλις το 4% στην Ιαπωνία (27% για το σύνολο του στόλου). Περίπου ένα στα πέντε containerships έχει ναυπηγηθεί σε μονάδες χωρών εκτός των Κίνας, Νότιας Κορέας και Ιαπωνίας, αντανακλώντας ένα αρκετά διαφοροποιημένο ναυπηγικό προφίλ για τον συγκεκριμένο τύπο πλοίου.

Δεδομένου ότι περίπου ένα στα πέντε containerships έχει ηλικία μεγαλύτερη των 20 ετών, οι διαφορές στο ναυπηγικό προφίλ δύναται να οφείλονται εκεί. Πράγματι, από τα 104 containerships που έχουν ναυπηγηθεί σε κάποια άλλη χώρα πλην των τριών κύριων ναυπηγικών χωρών, τα 38 (36,5%) έχουν ηλικία τουλάχιστον 21 ετών.

Τα νοτιοκορεατικά ναυπηγεία αποτελούν τον απόλυτο πρωταγωνιστή για την κατασκευή LNG carriers, με το 90% να έχουν ναυπηγηθεί εκεί. Είναι ευρέως γνωστό ότι οι εταιρείες διαχείρισης πλοίων μεταφοράς LNG εμπιστεύονται (σχεδόν) αποκλειστικά τις εν λόγω μονάδες, καθώς αυτές ειδικεύονται στη ναυπήγηση πλοίων υψηλών τεχνολογικών απαιτήσεων. Δεν είναι άλλωστε τυχαίο ότι η μερίδα του λέοντος των παραγγελιών, για παράδειγμα, πλοίων μεταφοράς αμμωνίας καταλήγει στη Νότια Κορέα. Από εκεί και πέρα, τα ποσοστά των LNG carriers που έχουν ναυπηγηθεί σε Κίνα και Ιαπωνία είναι εξαιρετικά χαμηλά και δεν χρήζουν σχολιασμού. Αυτό που ίσως παρουσιάζει ενδιαφέρον είναι το γεγονός ότι, ελλείψει διαθέσιμων slots στη Νότια Κορέα, η Κίνα επιχειρεί να αναπτύξει την τεχνογνωσία της στο κομμάτι αυτό, και πράγματι κινεζικά ναυπηγεία έχουν προσελκύσει τα τελευταία χρόνια ορισμένες παραγγελίες LNG carriers. Σε καμία περίπτωση όμως η κυριαρχία της Νότιας Κορέας δεν μπορεί να αμφισβητηθεί, τουλάχιστον τα προσεχή έτη.

Πάνω από τα μισά LPG carriers (54%) έχουν ναυπηγηθεί στη Νότια Κορέα, ενώ το ποσοστό που έχει ναυπηγηθεί στην Ιαπωνία (29%) δεν παρουσιάζει μεγάλες διαφορές σε σχέση με το σύνολο του στόλου (27%).

Γράφημα 5: Η κατανομή του στόλου ανά κατηγορία πλοίου βάσει της χώρας ναυπηγησης Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (Απρίλιος 2024)

Απόσπασμα από την αποκλειστική έρευνα των Ναυτικών Χρονικών με τίτλο «Πλοιoδιαχείριση στην Αττική», του έτους 2024. Μπορείτε να διαβάσετε ολόκληρη την έρευνα πατώντας εδώ.

Τα νοτιοκορεατικά ναυπηγεία παραμένουν κύρια επιλογή όσον αφορά την κατασκευή υγραεριοφόρων, με τη Solvang ASA να ανακοινώνει την εκκίνηση της κατασκευής δύο VLGCs στις…

Το Πάσχα αποτελεί την μεγαλύτερη γιορτή του χριστιανισμού. Το θαύμα της Αναστάσεως του Χριστού, προσκαλεί τους απανταχού πιστούς να εορτάσουν την μεγάλη αυτή στιγμή…

Την ελληνική σημαία ύψωσε το bulk carrier «Nea Tyhi» διαχείρισης της Fafalios Shipping. To πλοίο χωρητικότητας 82.211 dwt ναυπηγήθηκε το 2009 στην Ιαπωνία. Ο…

Tον τελευταίο κύκλο των διαπραγματεύσεων για τις ελάχιστες απολαβές των ναυτικών ολοκλήρωσε ο Διεθνής Οργανισμός Εργασίας (ILO) σε συνεδρίαση του Subcommittee on Wages of…

Σε 981 διαμορφώνονται, βάσει των τελευταίων δεδομένων, τα δεξαμενόπλοια των οποίων η ναυπήγηση εκκρεμεί. Ειδικότερα, σύμφωνα με πρόσφατη έκθεση της ναυλομεσιτικής Braemar, εκκρεμεί η…

Οι πρόσφατοι περιορισμοί της κρατικής διοίκησης Τραμπ στις εξαγωγές μικροκυκλωμάτων H20 της Nvidia θα μπορούσαν να κοστίσουν στην εταιρεία δισεκατομμύρια δολάρια και να επιδράσουν…

Δεδομένες θα πρέπει να θεωρούνται οι ανακατατάξεις στον εμπορευματικό χάρτη των bulk carriers, καθώς ΗΠΑ και Κίνα επιδίδονται σε έναν άνευ προηγουμένου εμπορικό πόλεμο…