O στόλος δεξαμενόπλοιων, του οποίου η διαχείριση πραγματοποιείται από εταιρείες στον Πειραιά/Αθήνα, αριθμεί 1.622 πλοία χωρητικότητας 180.215.407 dwt, μέσης ηλικίας 11,55 ετών. Τα δεξαμενόπλοια αυτά βρίσκονται υπό τη διαχείριση τόσο εταιρειών που εστιάζουν αποκλειστικά στη διαχείριση tankers όσο και εταιρειών που διαχειρίζονται πολλαπλούς τύπους πλοίων.

Ελληνική Ναυτιλία και διαχείριση tankers: Η ακτινογραφία στόλου και ναυτιλιακών εταιρειών στον Πειραιά/Αθήνα

Ελληνική Ναυτιλία και διαχείριση tankers: Η ακτινογραφία στόλου και ναυτιλιακών εταιρειών στον Πειραιά/Αθήνα

O στόλος δεξαμενόπλοιων, του οποίου η διαχείριση πραγματοποιείται από εταιρείες στον Πειραιά/Αθήνα, αριθμεί 1.622 πλοία χωρητικότητας 180.215.407 dwt, μέσης ηλικίας 11,55 ετών. Τα δεξαμενόπλοια αυτά βρίσκονται υπό τη διαχείριση τόσο εταιρειών που εστιάζουν αποκλειστικά στη διαχείριση tankers όσο και εταιρειών που διαχειρίζονται πολλαπλούς τύπους πλοίων.

Έπειτα από αλλεπάλληλες κρίσεις τα προηγούμενα χρόνια, η ναυλαγορά των δεξαμενόπλοιων σημείωσε μια πολύμηνη ανάκαμψη που εκκίνησε το 2022 και συνεχίστηκε δυναμικά και στις αρχές του 2023. Παρότι οι τελευταίοι μήνες αποδείχτηκαν πιο «δύσβατοι» για τα δεξαμενόπλοια, το χαμηλό orderbook και οι θετικές εκτιμήσεις για το μέλλον της ζήτησης συνθέτουν ένα αισιόδοξο outlook. Την ίδια ώρα, παρά τις καταιγιστικές αλλαγές που λαμβάνουν χώρα στο παγκόσμιο θαλάσσιο εμπόριο, ένα γεγονός παραμένει απαράλλαχτο: οι Έλληνες πλοιοκτήτες βρίσκονται στην κορυφή του κόσμου, καθώς ελέγχουν το 17,4% του παγκόσμιου στόλου σε όρους χωρητικότητας.

Στο πλαίσιο αυτό, τα Ναυτικά Χρονικά προχώρησαν στη σκιαγράφηση του στόλου δεξαμενόπλοιων των εταιρειών που βρίσκονται στην Αττική, εστιάζοντας σε τρία κύρια χαρακτηριστικά τους, και δη το μέγεθος, την ηλικία και τη χώρα ναυπήγησης. Τα δεδομένα που αξιοποιήθηκαν αποτελούν προϊόν επεξεργασίας δεδομένων προερχόμενων από την Greek Shipping Publications και καταδεικνύουν εκ νέου τον ηγετικό ρόλο των Ελλήνων στη ναυτιλία χύδην υγρού φορτίου. Επιπλέον, στο δεύτερο σκέλος του αφιερώματος φιλοξενούνται οι απόψεις σημαντικών εμπειρογνωμόνων της αγοράς δεξαμενόπλοιων, οι οποίοι δίνουν το στίγμα τους για καίρια ζητήματα που απασχολούν τη ναυτιλία.

Ο ΣΤΟΛΟΣ TANKERS ΤΟΥ ΠΕΙΡΑΙΑ/ΑΘΗΝΑΣ

ΓΕΝΙΚΑ ΣΤΟΙΧΕΙΑ ΣΤΟΛΟΥ

O στόλος δεξαμενόπλοιων, του οποίου η διαχείριση πραγματοποιείται από εταιρείες στον Πειραιά/Αθήνα, αριθμεί 1.622 πλοία χωρητικότητας 180.215.407 dwt, μέσης ηλικίας 11,55 ετών. Τα δεξαμενόπλοια αυτά βρίσκονται υπό τη διαχείριση τόσο εταιρειών που εστιάζουν αποκλειστικά στη διαχείριση tankers όσο και εταιρειών που διαχειρίζονται πολλαπλούς τύπους πλοίων.

ΜΕΓΕΘΟΣ ΔΕΞΑΜΕΝΟΠΛΟΙΟΥ

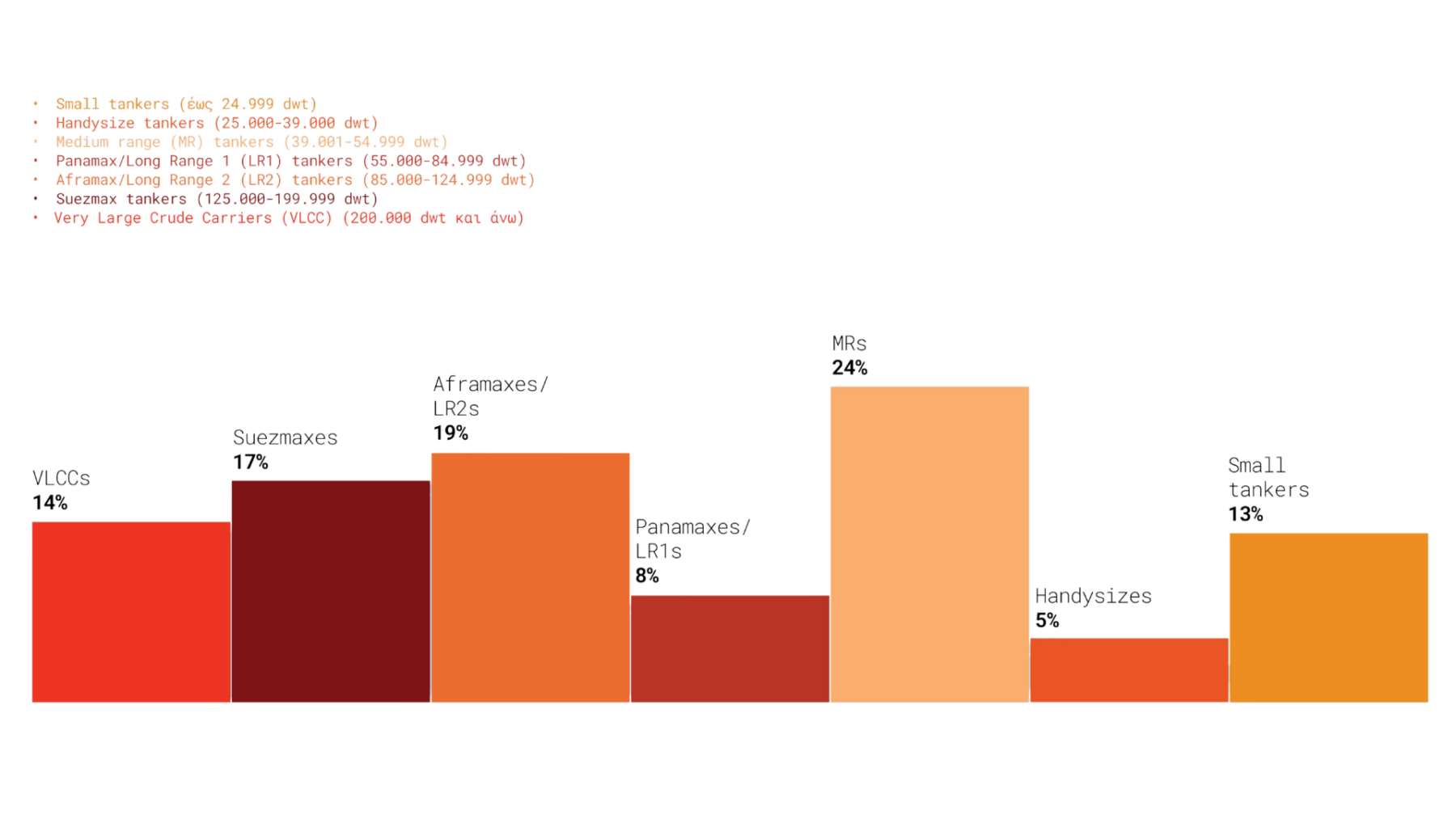

Στον στόλο δεξαμενόπλοιων των εταιρειών Πειραιά/Αθήνας, πρωταγωνιστικό ρόλο διαδραματίζουν τα δεξαμενόπλοια τύπου MR και εκείνα τύπου Aframax, τα οποία αντιστοιχούν στο 24% και στο 19% του στόλου αντίστοιχα. Σημαντικό ρόλο διαδραματίζουν και τα πετρελαιοφόρα μεγαλύτερου μεγέθους, δηλαδή τα Suezmaxes και τα VLCCs, που καταλαμβάνουν το 17% και το 14% του στόλου αντίστοιχα.

1 στα 4 δεξαμενόπλοια των εταιρειών που βρίσκονται στον Πειραιά/Αθήνα είναι τύπου MR

Το γεγονός ότι σχεδόν ένα στα τέσσερα δεξαμενόπλοια είναι τύπου MR αντανακλά την εστίαση των εταιρειών στον συγκεκριμένο τύπο tanker. Η εστίαση αυτή είναι εμφανής και στις διεθνείς επενδύσεις. Από τις αγορές δεξαμενόπλοιων που έχουν λάβει χώρα το 2023, το 40% αφορούν tankers τύπου MR (200 από τα 499, Πηγή: Allied Weekly Market Review – Week 40/9th October 2023).

Στο σημείο αυτό, επισημαίνεται ότι η κατηγοριοποίηση του στόλου δεξαμενόπλοιων, του οποίου η διαχείριση πραγματοποιείται από εταιρείες που βρίσκονται στον Πειραιά/Αθήνα, έγινε βάσει των κριτηρίων μεγέθους που προτείνει η UNCTAD στην ετήσια έκθεσή της Review of Maritime Transport και σύμφωνα με τα διαθέσιμα στοιχεία της Greek Shipping Publications.

Στο πλαίσιο της έρευνας, επιλέχθηκε οι κατηγορίες της UNCTAD VLCC και ULCC να ομαδοποιηθούν, ενώ προστέθηκε η κατηγορία «small tankers», προκειμένου να συμπεριληφθούν τα δεξαμενόπλοια μικρότερου μεγέθους από 25.000 dwt. Συνεπώς, στη συγκεκριμένη έρευνα, τα δεξαμενόπλοια κατηγοριοποιούνται ως εξής:

Γράφημα 1: Κατανομή του στόλου δεξαμενόπλοιων των εταιρειών που βρίσκονται στον Πειραιά/Αθήνα ανά μέγεθος πλοίου. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

ΗΛΙΚΙΑΚΗ ΟΜΑΔΑ

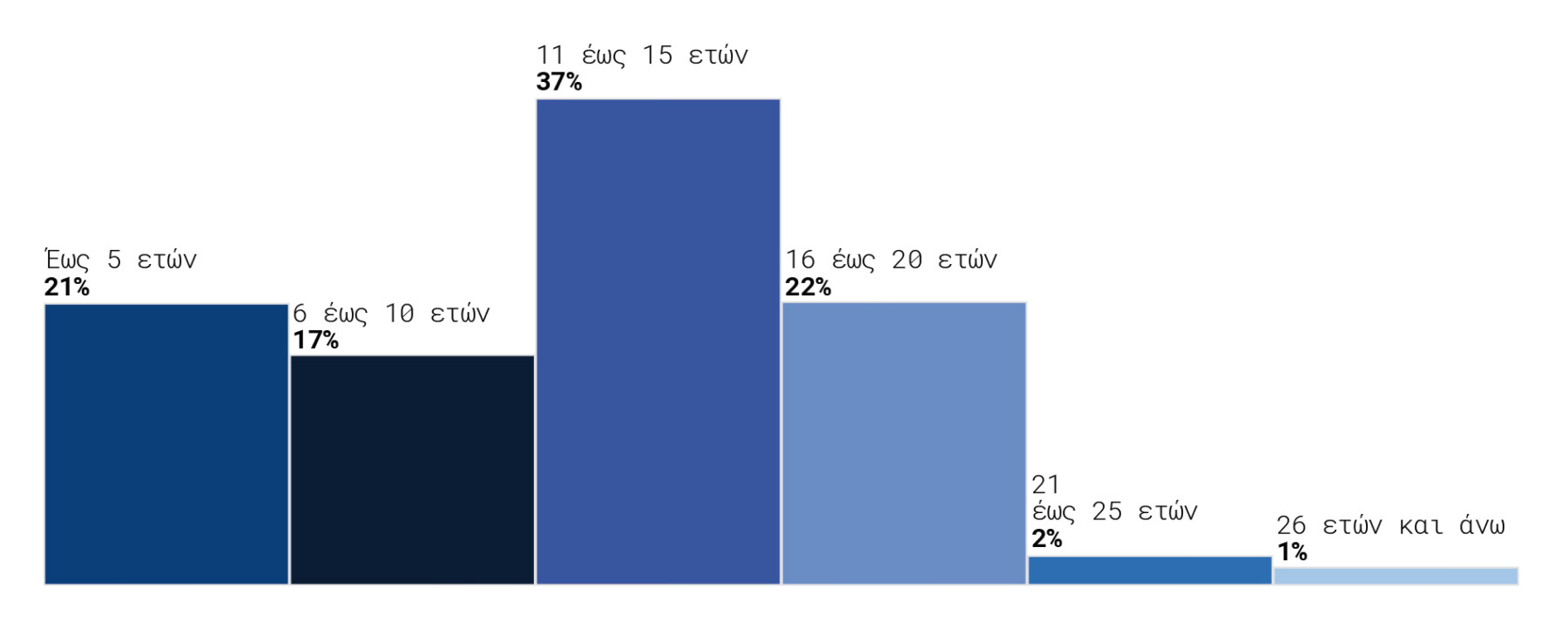

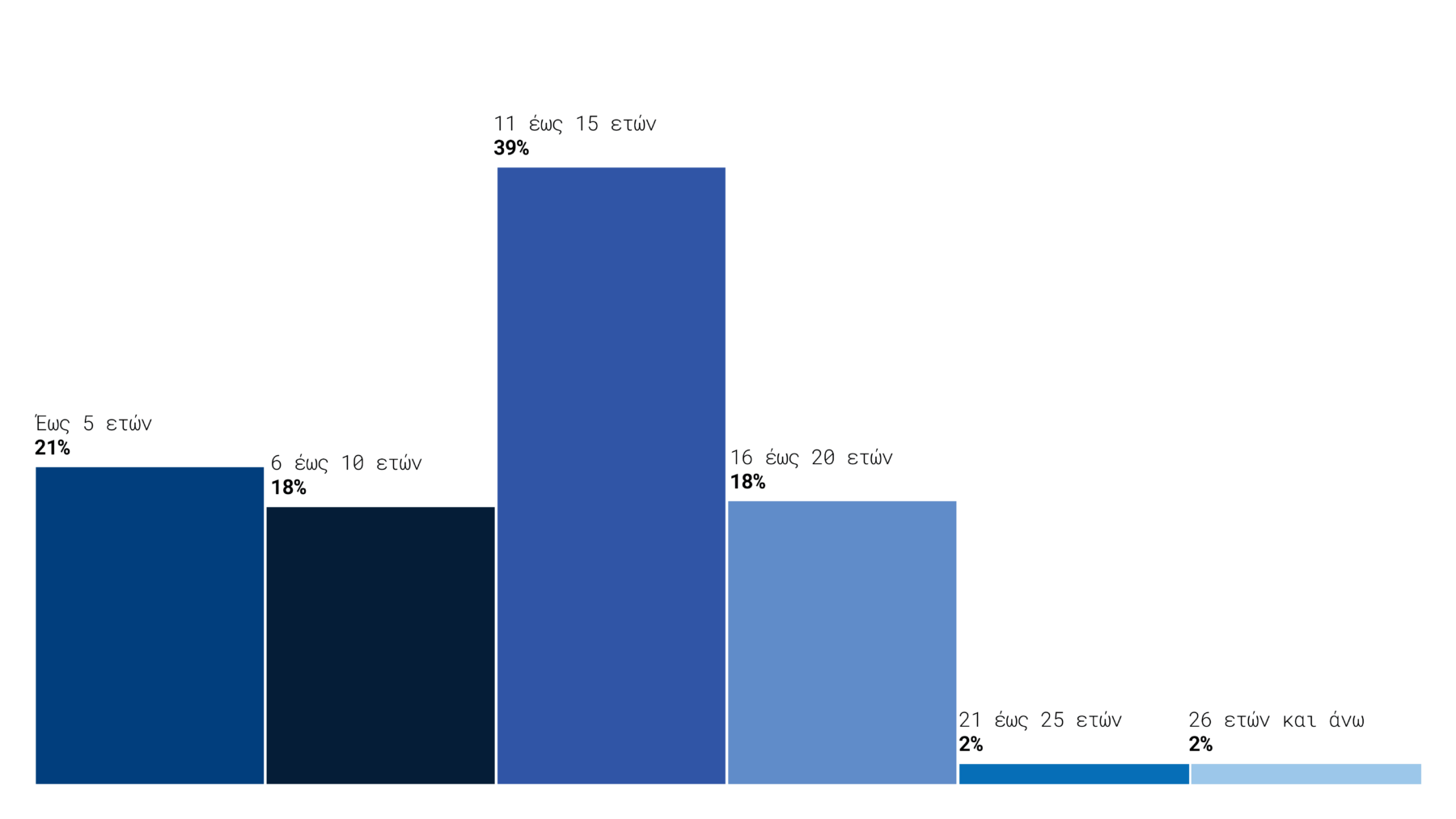

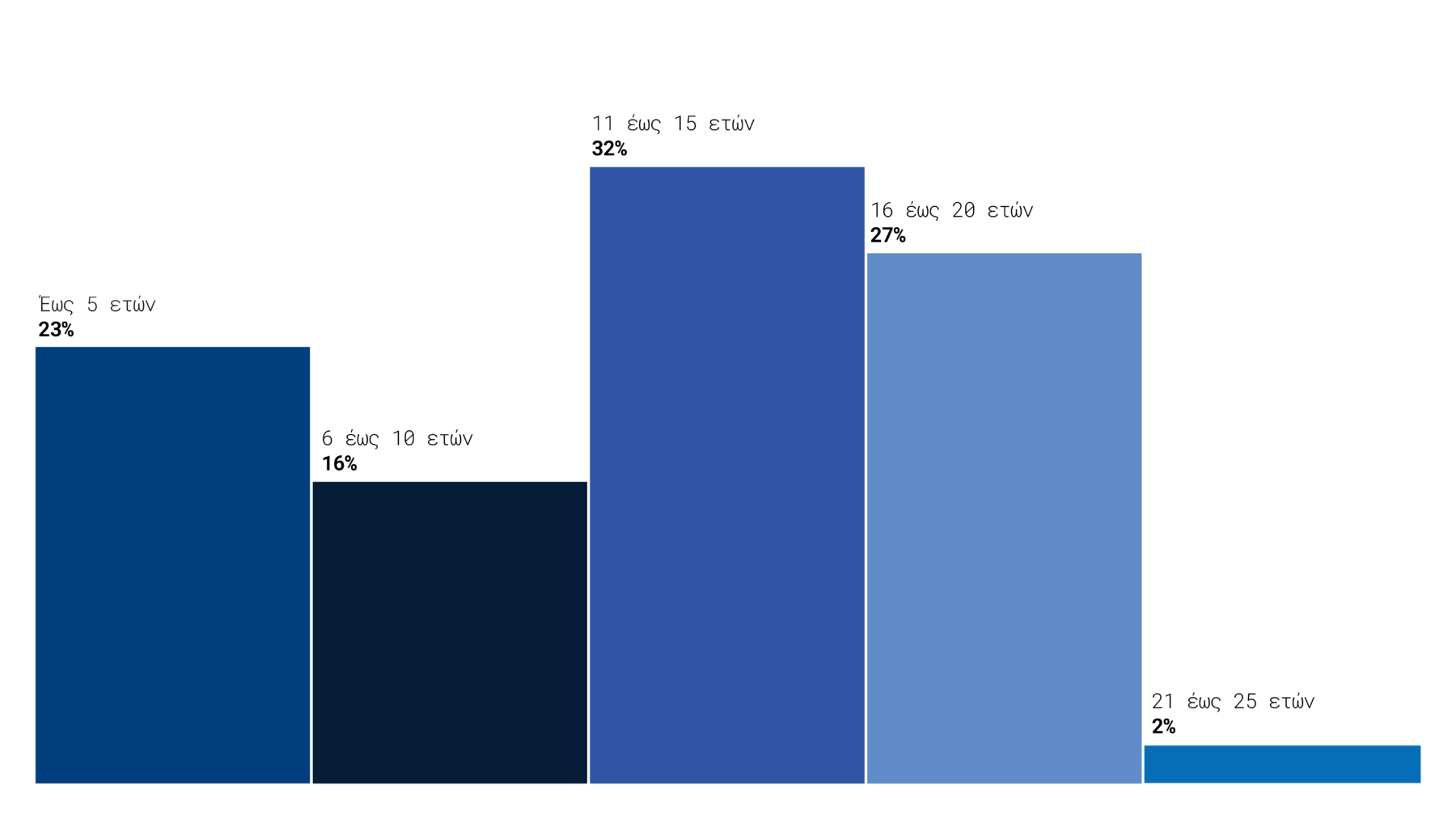

Ο στόλος δεξαμενόπλοιων που βρίσκεται υπό τη διαχείριση των εταιρειών σε Πειραιά/Αθήνα απαρτίζεται από σύγχρονα δεξαμενόπλοια. Το 75% του στόλου έχει ηλικία έως 15 έτη: 344 πλοία (21%) είναι ηλικίας έως πέντε ετών, 281 πλοία (17%) είναι ηλικίας 6 έως 10 ετών και 595 πλοία (37%) είναι ηλικίας 11 έως 15 ετών.

Μόλις το 3% του στόλου δεξαμενόπλοιων έχει ηλικία μεγαλύτερη των 20 ετών

Το γεγονός ότι μόλις το 3% του στόλου των δεξαμενοπλοίων έχει ηλικία μεγαλύτερη των 20 νετών, αντικατοπτρίζει τη στρατηγική συνεχούς ανανέωσης του στόλου που ακολουθούν οι εταιρείες.

Γράφημα 2: Κατανομή του στόλου δεξαμενόπλοιων των εταιρειών που βρίσκονται στον Πειραιά/Αθήνα ανά ηλικιακή ομάδα. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publication

ΧΩΡΑ ΝΑΥΠΗΓΗΣΗΣ

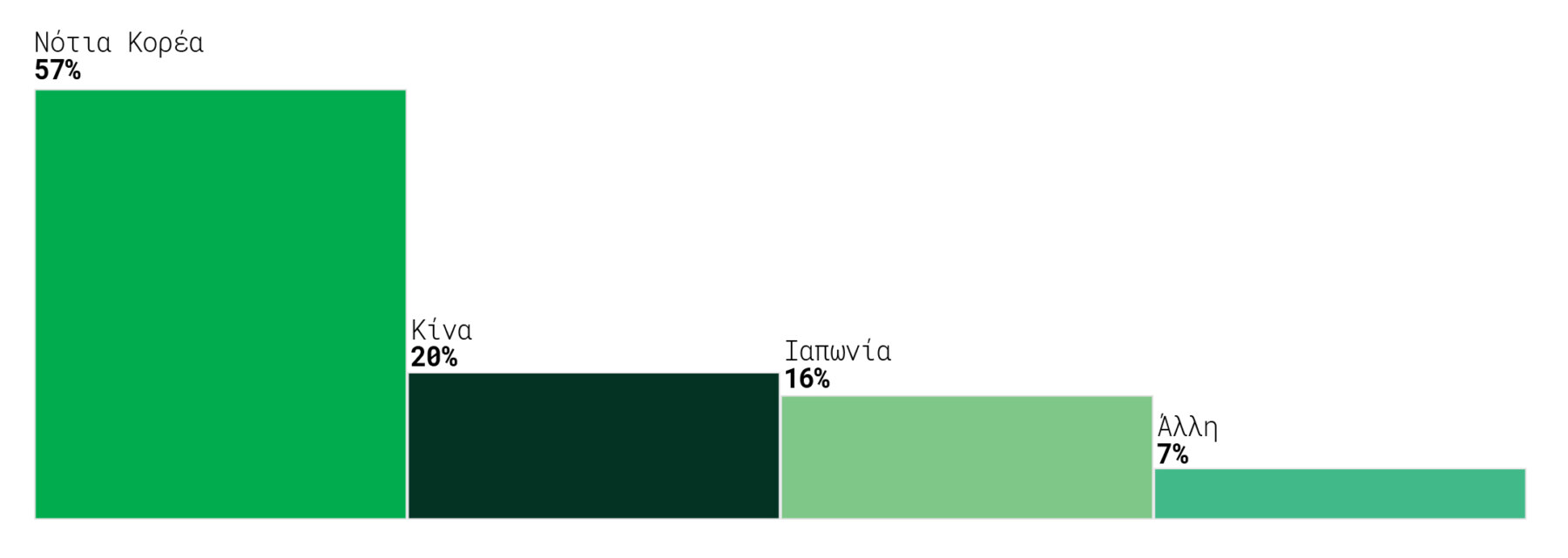

Η κατανομή του στόλου ανά χώρα ναυπήγησης επιβεβαιώνει τις επικρατούσες συνιστώσες στη διεθνή ναυπηγική σκακιέρα. Το 57% των δεξαμενόπλοιων που διαχειρίζονται οι εταιρείες έχουν κατασκευαστεί στη Νότια Κορέα. Τα κινεζικά ναυπηγεία βρίσκονται στη δεύτερη θέση με 20%, ενώ τα ιαπωνικά στην τρίτη θέση με 16%. Μόλις το 7% των δεξαμενόπλοιων έχουν κατασκευαστεί σε κάποια άλλη χώρα, πέραν των τριών σημαντικότερων ναυπηγικών χωρών.

Σχεδόν 6 στα 10 δεξαμενόπλοια (57%) που διαχειρίζονται οι εταιρείες έχουν κατασκευαστεί στη Νότια Κορέα

Το υψηλό ποσοστό που καταλαμβάνει η Νότια Κορέα στα δεξαμενόπλοια αντανακλά την ειδίκευση των ναυπηγείων της σε πλοία υψηλών τεχνικών προδιαγραφών. Όπως έχει καταδειχθεί και σε πρότερες έρευνες, τα ναυπηγεία της ασιατικής χώρας συνιστούν τον αδιαμφισβήτητο πρωταγωνιστή, τόσο για δεξαμενόπλοια όσο και για υγραεριοφόρα. Πιο συγκεκριμένα, στην έρευνα Ιουνίου-Ιουλίου των Ναυτικών Χρονικών για τον υπό διαχείριση στόλο των εταιρειών που βρίσκονται στον Πειραιά/Αθήνα, το 58% και το 94% των υπό διαχείριση δεξαμενόπλοιων και υγραεριοφόρων αντίστοιχα ήταν κατασκευασμένα στη Νότια Κορέα.

Γράφημα 3: Κατανομή του στόλου δεξαμενόπλοιων των εταιρειών που βρίσκονται στον Πειραιά/Αθήνα ανά χώρα ναυπήγησης. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

Στον Πειραιά/Αθήνα βρίσκονται 126 εταιρείες που διαχειρίζονται αποκλειστικά δεξαμενόπλοια. Ο αθροιστικός στόλος των συγκεκριμένων εταιρειών αριθμεί 1.107 πλοία, χωρητικότητας 125.871.705 dwt, μέσης ηλικίας 11,6 ετών.

Στον Πειραιά/Αθήνα βρίσκονται 126 εταιρείες που διαχειρίζονται αποκλειστικά δεξαμενόπλοια.

Στο σημείο αυτό διευκρινίζεται ότι η ανάλυση αφορά αριθμό εταιρειών και όχι ναυτιλιακών ομίλων, στους οποίους μπορεί να περιλαμβάνονται περισσότερες από μία εταιρείες. Προφανώς, ένας περιορισμένος αριθμός αυτών των εταιρειών ανήκει σε ευρύτερους ομίλους διαχείρισης πλοίων. Παραμένει ωστόσο γεγονός ότι, ακόμα και στην περίπτωση αυτή, δηλαδή των εταιρειών που ανήκουν σε ομίλους, η κάθε εταιρεία διατηρεί την ευθύνη διαχείρισης των πλοίων της. Υπάρχουν, δηλαδή, στον όμιλο κοινές εταιρικές λειτουργίες, τις οποίες μοιράζονται όλες οι εταιρείες του ομίλου και είναι υποστηρικτικές στη διαχείριση πλοίων, όμως η βασική λειτουργία που αναφέρεται σε αυτή καθαυτήν τη διαχείριση των πλοίων οργανώνεται, κατά κανόνα, αυτόνομα σε κάθε εταιρεία του ομίλου.

ΜΕΓΕΘΟΣ ΔΕΞΑΜΕΝΟΠΛΟΙΟΥ

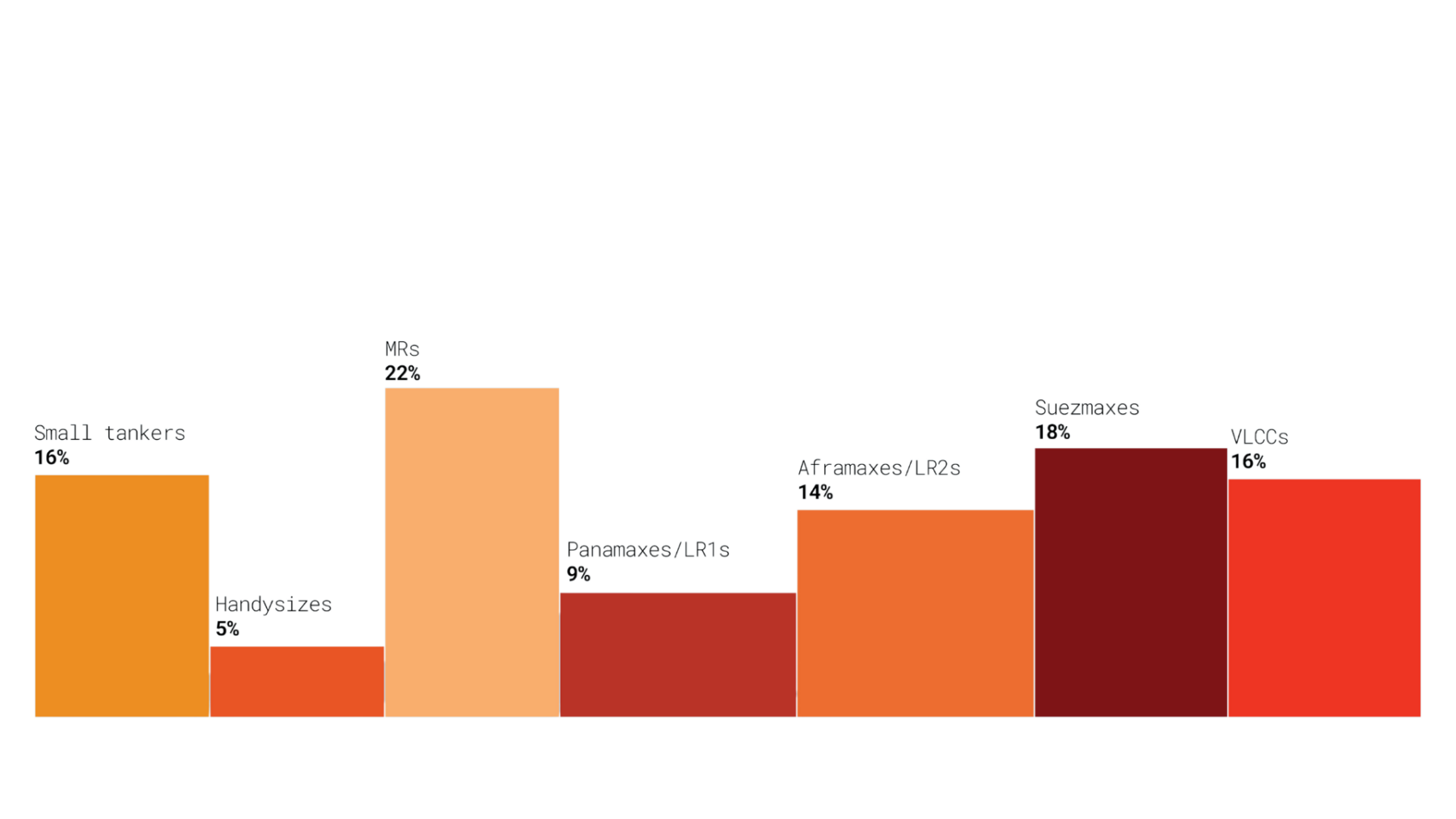

Από τα δεξαμενόπλοια αυτά, ένα μεγάλο ποσοστό είναι τύπου MR (246 πλοία – 22% του στόλου δεξαμενόπλοιων των εταιρειών αποκλειστικής διαχείρισης), ενώ υψηλό είναι και το ποσοστό που καταλαμβάνουν τα Suezmaxes (201 – 18%), τα VLCCs (178 – 16%) και τα small tankers (181 – 16%).

Οι διαφορές που καταγράφονται σε σύγκριση με ολόκληρο τον στόλο δεξαμενόπλοιων περιορίζονται σε εύρος του -3% έως +3% και συνεπώς δεν θεωρούνται στατιστικά σημαντικές. Μοναδική εξαίρεση αποτελούν τα Aframax/LR2 tankers, τα οποία δεν διαδραματίζουν εξίσου κεντρικό ρόλο όσο επί του συνόλου του στόλου (14% έναντι 19%).

Γράφημα 4: Κατανομή του στόλου των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων ανά μέγεθος πλοίου. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

ΗΛΙΚΙΑΚΗ ΟΜΑΔΑ

Από τον στόλο δεξαμενόπλοιων, των εταιρειών αμιγούς διαχείρισης tankers, περισσότερα από ένα στα πέντε πλοία (21%) είναι ηλικίας έως πέντε ετών. Το 18% είναι ηλικίας 6 έως 10 ετών, το 39% ηλικίας 16 έως 20 ετών. Συνεπώς, μόλις το 22% έχουν ηλικία μεγαλύτερη των 15 ετών, γεγονός που καταδεικνύει τη συνεχή τάση ανανέωσης του στόλου δεξαμενόπλοιων.

Από τον στόλο δεξαμενόπλοιων περισσότερα από 1 στα 5 πλοία (21%) είναι ηλικίας έως πέντε ετών

Η συγκεκριμένη τάση αντανακλά τον καθοριστικό ρόλο της ελληνόκτητης ναυτιλίας στη ναυτιλία χύδην υγρού φορτίου και καταδεικνύει πως ο παράγοντας της ηλικίας δύναται να διαδραματίζει καίριο ρόλο στην ανταγωνιστικότητα και κατ’ επέκταση στη βιωσιμότητα μιας εταιρείας που δραστηριοποιείται αμιγώς σε αυτήν.

Η κατανομή του στόλου δεξαμενόπλοιων των εταιρειών αποκλειστικής διαχείρισης δεν παρουσιάζει σημαντικές μεταβολές έναντι εκείνης επί του συνόλου του στόλου δεξαμενόπλοιων.

Γράφημα 5: Κατανομή του στόλου των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων ανά ηλικιακή ομάδα. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications

ΧΩΡΑ ΝΑΥΠΗΓΗΣΗΣ

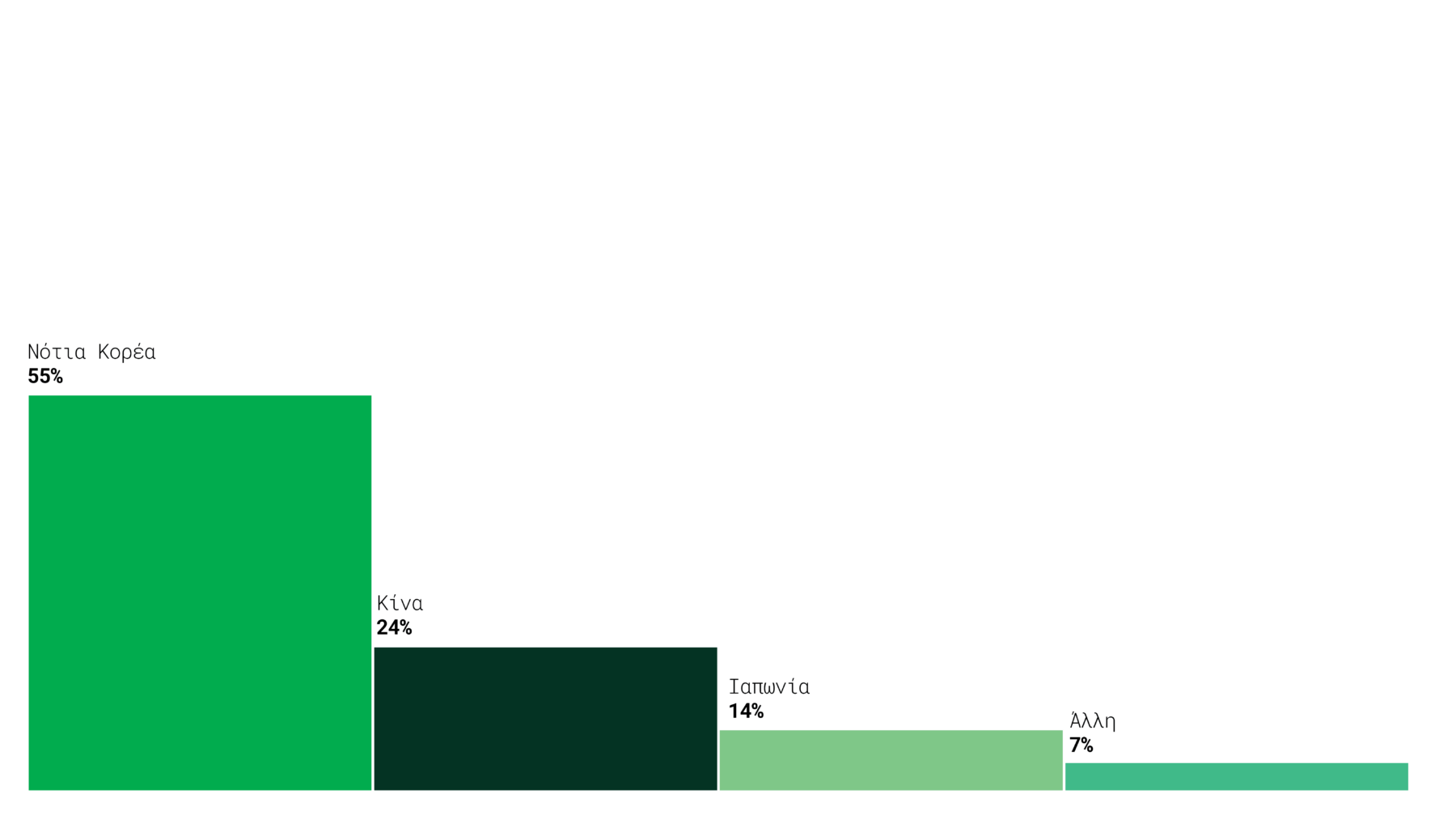

Ο πρωταγωνιστικός ρόλος των νοτιοκορεατικών ναυπηγείων στις κατασκευές δεξαμενόπλοιων του στόλου των εταιρειών του Πειραιά/Αθήνας αντανακλάται και στον στόλο των εταιρειών που διαχειρίζονται αμιγώς δεξαμενόπλοια: το 55% των υπό διαχείριση δεξαμενόπλοιων είναι ναυπηγημένο στη Νότια Κορέα. Σε ευρύτερο πλαίσιο, δεν καταγράφονται ουσιαστικές διαφορές έναντι της κατανομής επί του συνόλου του στόλου δεξαμενόπλοιων.

Γράφημα 6: Κατανομή του στόλου των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων ανά χώρα ναυπήγησης. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

ΤΟ ΜΕΓΕΘΟΣ ΤΩΝ ΕΤΑΙΡΕΙΩΝ

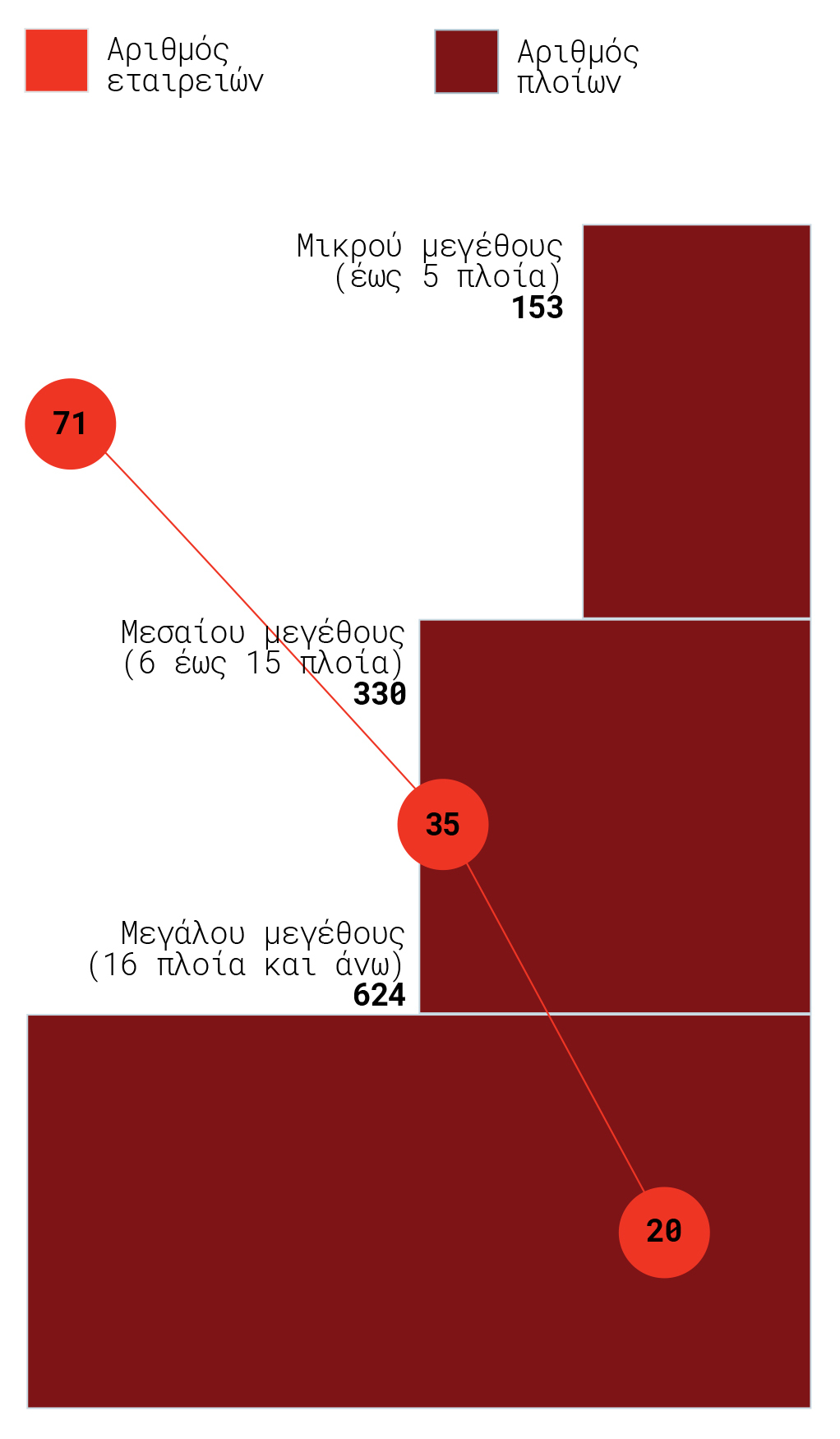

Όπως έχει αναφερθεί, στον Πειραιά/Αθήνα βρίσκονται 126 εταιρείες που διαχειρίζονται αποκλειστικά δεξαμενόπλοια. Εβδομήντα μία από αυτές (56%) είναι μικρού μεγέθους, 35 από αυτές (28%) είναι μεσαίου μεγέθους και 20 από αυτές (16%) είναι μεγάλου μεγέθους.

Στο σημείο αυτό, διευκρινίζεται το κριτήριο κατηγοριοποίησης των εταιρειών βάσει μεγέθους:

• Εταιρείες μικρού μεγέθους: Στόλος έως 5 πλοία

• Εταιρείες μεσαίου μεγέθους: Στόλος από 6 έως 15 πλοία

• Εταιρείες μεγάλου μεγέθους: Στόλος από 16 πλοία και άνω

71 από τις εταιρείες που διαχειρίζονται αποκλειστικά δεξαμενόπλοια (56%) είναι μικρού μεγέθους

Οι 71 εταιρείες μικρού μεγέθους αποτελούν την πλειοψηφία των εταιρειών αποκλειστικής διαχείρισης (56% των εταιρειών), όμως διαχειρίζονται το 14% του στόλου (153 πλοία) των συγκεκριμένων εταιρειών. Οι 35 εταιρείες μεσαίου μεγέθους (28% των εταιρειών) διαχειρίζονται το 30% του στόλου (330 πλοία), ενώ οι 20 εταιρείες μεγάλου μεγέθους (16% των εταιρειών) διαχειρίζονται το 56% του στόλου (624 πλοία).

Από τις 20 εταιρείες μεγάλου μεγέθους, οι τέσσερις διαθέτουν στόλους μεγαλύτερους των 50 πλοίων. Οι συγκεκριμένες τέσσερις εταιρείες διαχειρίζονται αθροιστικά 228 πλοία, χωρητικότητας 46,9 εκατ. dwt, των οποίων η μέση ηλικία ισούται με 9,21 έτη. Συνεπώς, μόλις τέσσερις εταιρείες διαχειρίζονται περισσότερα από ένα στα πέντε δεξαμενόπλοια (20,6%) των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων.

Μόλις 4 εταιρείες διαχειρίζονται περισσότερα από 1 στα 5 δεξαμενόπλοια (20,6%) των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων

Γράφημα 7: Κατανομή των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων και του στόλου που αθροιστικά διαχειρίζονται βάσει μεγέθους εταιρείας. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

ΑΝΑΛΥΣΗ ΒΑΣΕΙ ΤΟΥ ΜΕΓΕΘΟΥΣ ΤΩΝ ΕΤΑΙΡΕΙΩΝ

Ένας από τους κύριους στόχους της παρούσας έρευνας είναι να παρουσιάσει το προφίλ διαχείρισης των εταιρειών βάσει του μεγέθους τους. Στο πλαίσιο αυτό, παρακάτω ακολουθεί μια ανάλυση τριών αξόνων (τύπος πλοίου, ηλικιακή ομάδα, χώρα ναυπήγησης) με βάση το μέγεθος των εταιρειών.

ΤΥΠΟΣ ΠΛΟΙΟΥ

Η κατανομή του στόλου των εταιρειών βάσει μεγέθους καταδεικνύει ότι υπάρχει διαφορά στη στρατηγική που ακολουθούν οι εταιρείες διαφορετικού μεγέθους όσον αφορά τους τύπους πλοίων που διαχειρίζονται.

Στην περίπτωση των εταιρειών μικρού μεγέθους, το 39% του στόλου τους απαρτίζεται από small tankers, ενώ το αντίστοιχο ποσοστό για τον συνολικό στόλο των εταιρειών που διαχειρίζονται αποκλειστικά tankers ανέρχεται σε 16%. Την ίδια ώρα, το 9% και το 5% του στόλου των εταιρειών μικρού μεγέθους απαρτίζεται από VLCCs και Suezmaxes, ενώ τα αντίστοιχα ποσοστά επί του συνόλου του στόλου ανέρχονται σε 16% και 18% αντίστοιχα. Οι εταιρείες μεσαίου μεγέθους εστιάζουν επίσης σε σημαντικό βαθμό στα small tankers, καθώς το 25% του αθροιστικού τους στόλου απαρτίζεται από αυτά. Αντιθέτως, το 6% του στόλου τους απαρτίζεται από VLCCs.

Το 39% του στόλου των εταιρειών μικρού μεγέθους τους απαρτίζεται από small tankers

Η εικόνα αντιστρέφεται στην περίπτωση των εταιρειών μεγάλου μεγέθους, των οποίων ο στόλος απαρτίζεται κατά 24% από VLCCs και κατά 24% από Suezmaxes, ενώ αντιθέτως μόλις το 6% του στόλου τους απαρτίζεται από small tankers.

Ο στόλος των εταιρειών μεγάλου μεγέθους απαρτίζεται κατά 24% από VLCCs και κατά 24% από Suezmaxes

Τα προαναφερθέντα καταδεικνύουν ότι ο παράγοντας του μεγέθους διαδραματίζει ρόλο στην επιλογή διαχείρισης πετρελαιοφόρων μεγάλης χωρητικότητας. Ιδιαίτερα στην περίπτωση τέτοιων πλοίων, ο αριθμός των ναυλωτών είναι μικρότερος και οι απαιτήσεις υψηλότερες. Πέραν αυτού, είθισται οι ναυλωτές να επιλέγουν εταιρείες που είναι εδραιωμένες στον χώρο και καταλαμβάνουν σημαντικό μερίδιο της αγοράς. Συνεπώς, η φήμη και το μέγεθος μιας εταιρείας δύνανται να αποτελούν σημαντικά χαρακτηριστικά που επηρεάζουν την ικανότητα μιας εταιρείας να συμμετάσχει στη συγκεκριμένη αγορά. Στο πλαίσιο αυτό, οι προαναφερθέντες παράγοντες ενδεχομένως λειτουργούν αποτρεπτικά για τις εταιρείες μικρότερου μεγέθους.

Σε κάθε περίπτωση, ιδιαίτερο ενδιαφέρον παρουσιάζει το γεγονός ότι, ανεξαρτήτως μεγέθους, το ποσοστό που καταλαμβάνουν τα MR tankers στους στόλους των εταιρειών παραμένει υψηλό και δεν διαφοροποιείται σημαντικά από το ποσοστό που καταλαμβάνουν τα MRs επί του συνόλου του στόλου. Τα ευέλικτα αυτά δεξαμενόπλοια μεταφοράς παραγώγων έχουν εδραιωθεί στην αγορά των δεξαμενόπλοιων και αποτελούν τη νούμερο ένα επιλογή στην αγορά των product. Το γεγονός αυτό αντανακλάται και στον κεντρικό τους ρόλο στις παραγγελίες πλοίων αλλά και στη δραστηριότητα που λαμβάνει χώρα στη δευτερογενή αγορά. Όπως αναφέρθηκε νωρίτερα, το 40% των δεξαμενόπλοιων που έχουν αλλάξει χέρια εντός του 2023 είναι τύπου MR. Ακόμη, σύμφωνα με δεδομένα της ναυλομεσιτικής Xclusiv, στις 21 Σεπτεμβρίου του 2023 υπήρχαν υπό ναυπήγηση 154 MR tankers, 79 εκ των οποίων παραγγέλθηκαν εντός του 2023.

ΗΛΙΚΙΑΚΗ ΟΜΑΔΑ

Διαφορές μεταξύ των εταιρειών διαφορετικού μεγέθους καταγράφονται και όσον αφορά την ηλικιακή ομάδα των πλοίων. Επί του συνόλου του στόλου των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων, το 21% των πλοίων ανήκουν στην ηλικιακή ομάδα έως πέντε ετών. Όμως, στις εταιρείες μικρού μεγέθους, το αντίστοιχο ποσοστό διαμορφώνεται στο 10%, στις εταιρείες μεσαίου μεγέθους στο 15%, ενώ στις εταιρείες μεγάλου μεγέθους στο 26%.

Το γεγονός αυτό συνδέεται και με τους τύπους πλοίων που επιλέγουν να διαχειρίζονται οι εταιρείες βάσει του μεγέθους τους. Οι εταιρείες μεγάλου μεγέθους δραστηριοποιούνται σε σημαντικό βαθμό στις διεθνείς αγορές, και δη εκείνες των πετρελαιοφόρων μεγάλου μεγέθους. Σε ευρύτερο βαθμό στα δεξαμενόπλοια, και ιδίως στις προαναφερθείσες αγορές, η συνεχής ανανέωση του στόλου συνιστά ένα εκ των συστατικών που συνθέτουν την ανταγωνιστικότητα των εταιρειών. Από την άλλη, οι εταιρείες μικρού μεγέθους διαχειρίζονται σε σημαντικό βαθμό small tankers, πλοία τα οποία δραστηριοποιούνται στη ναυτιλία μικρών αποστάσεων και κατ’ επέκταση σε λιγότερο ανταγωνιστικές και απαιτητικές αγορές. Το γεγονός αυτό επιμηκύνει την οικονομική τους ζωή, επιτρέποντας την εμπορική εκμετάλλευσή τους για περισσότερα έτη.

Το 96% του στόλου των εταιρειών αποκλειστικής διαχείρισης δεξαμενοπλοίων έχει ηλικία έως 20 έτη

Αξίζει να σημειωθεί ότι, ακόμα και στην περίπτωση των εταιρειών μικρού μεγέθους, το 84% του στόλου έχει ηλικία που δεν ξεπερνά τα 20 έτη. Όπως σχολιάστηκε και νωρίτερα, ο στόλος των εταιρειών που επιδίδονται αποκλειστικά στη διαχείριση δεξαμενόπλοιων είναι ιδιαίτερα σύγχρονος.

ΧΩΡΑ ΝΑΥΠΗΓΗΣΗΣ

Η κατανομή του στόλου των εταιρειών αποκλειστικής διαχείρισης βάσει του μεγέθους τους και ανά χώρα ναυπήγησης δεν καταγράφει σημαντικές διαφορές έναντι της αντίστοιχης κατανομής επί του συνόλου του στόλου δεξαμενόπλοιων εταιρειών αποκλειστικής διαχείρισης.

Το 17% των δεξαμενοπλοίων των εταιρειών μικρού μεγέθους έχουν ναυπηγηθεί σε κάποια άλλη χώρα πέραν των τριών κύριων ναυπηγικών χωρών

Το γεγονός αυτό δύναται να αποδοθεί σε σημαντικό βαθμό στον παράγοντα «τύπος πλοίου». Πιο συγκεκριμένα, ακριβώς επειδή οι εταιρείες μικρού μεγέθους διαχειρίζονται σε σημαντικό βαθμό small tankers, των οποίων η οικονομική ζωή είναι μεγαλύτερη, πολλά από αυτά τα πλοία έχουν ναυπηγηθεί σε προηγούμενες δεκαετίες, οπότε και τα επίπεδα συγκέντρωσης στη ναυπηγική βιομηχανία ήταν χαμηλότερα.

Η κατανομή του στόλου των εταιρειών μεσαίου και μεγάλου μεγέθους ανά ναυπηγική χώρα αντικατοπτρίζει την εικόνα που καταγράφεται επί του συνόλου του στόλου. Η αδιαμφισβήτητη πρωτοκαθεδρία της Νότιας Κορέας αποτυπώνεται εκ νέου, καθώς το 54% και το 58% του στόλου των εταιρειών μεσαίου και μεγάλου μεγέθους έχουν ναυπηγηθεί στη Νότια Κορέα.

ΕΤΑΙΡΕΙΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΔΙΑΦΟΡΟΠΟΙΗΜΕΝΩΝ ΣΤΟΛΩΝ

Ο συνολικός στόλος δεξαμενόπλοιων των εταιρειών που βρίσκονται στον Πειραιά/Αθήνα αριθμεί 1.622 δεξαμενόπλοια. Η μέχρι πρότινος ανάλυση εστιάστηκε στα 1.107 δεξαμενόπλοια των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων. Το επόμενο σκέλος αφορά τα 515 δεξαμενόπλοια που βρίσκονται υπό τη διαχείριση εταιρειών με διαφοροποιημένους στόλους.

Ο ΣΤΟΛΟΣ ΤΩΝ ΕΤΑΙΡΕΙΩΝ

Από τις εταιρείες που είναι εγκατεστημένες στον Πειραιά/Αθήνα και διαχειρίζονται διαφοροποιημένους στόλους, υπάρχουν 53 που διαχειρίζονται και δεξαμενόπλοια. Τα δεξαμενόπλοια αυτά είναι αθροιστικά 515 και έχουν μέση ηλικία τα 11,4 έτη.

ΤΥΠΟΣ ΠΛΟΙΟΥ

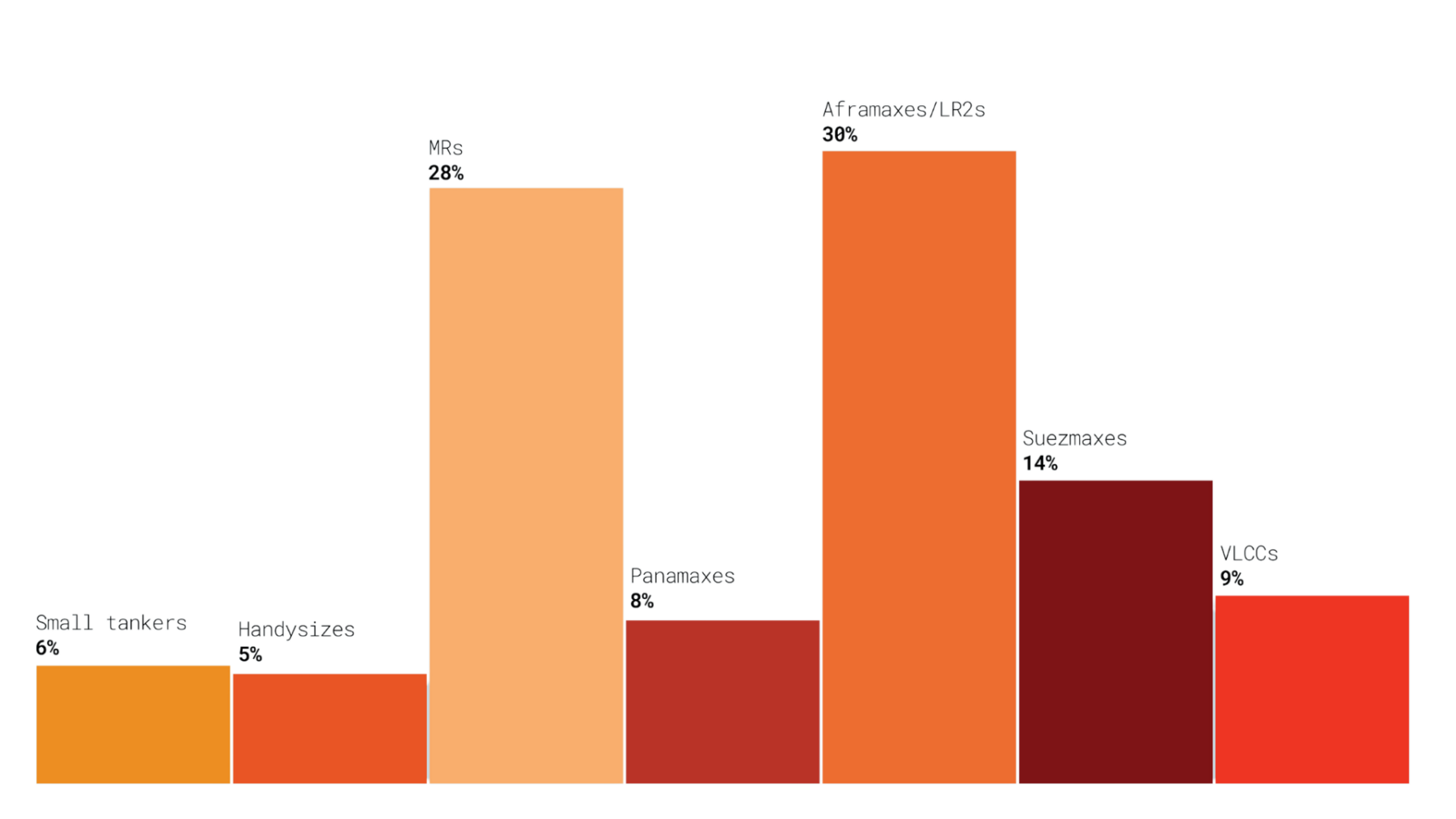

Ο στόλος των δεξαμενόπλοιων εταιρειών με διαφοροποιημένους στόλους αποτελείται από Aframaxes/LR2s (30%) και MR tankers (28%)

Το υψηλό ποσοστό των Aframaxes/LR2s είναι ενδιαφέρον, καθώς διαφοροποιείται σε σύγκριση με το σύνολο του στόλου δεξαμενόπλοιων, όπου και ανέρχεται σε 19%. Επιπλέον, τα ποσοστά των Suezmaxes και VLCCs είναι μικρότερα έναντι του συνόλου του στόλου (14% αντί 17% και 9% αντί 14%). Διαφαίνεται ότι οι εταιρείες διαχείρισης διαφοροποιημένων στόλων εστιάζουν σε πετρελαιοφόρα μεσαίου μεγέθους.

Το γεγονός αυτό δύναται να οφείλεται μεταξύ άλλων και στην επιχειρησιακή τους ευελιξία, χαρακτηριστικό που τα πλοία μεγαλύτερου μεγέθους δεν διαθέτουν σε ίδιο βαθμό, καθώς το μέγεθός τους περιορίζει τα routes που δύνανται να εξυπηρετήσουν.

Γράφημα 8: Κατανομή του στόλου δεξαμενόπλοιων των εταιρειών διαχείρισης διαφοροποιημένων στόλων ανά μέγεθος πλοίου. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

ΗΛΙΚΙΑΚΗ ΟΜΑΔΑ

Όπως έχει καταγραφεί σε ευρύτερο βαθμό στο πλαίσιο της συγκεκριμένης έρευνας, ο στόλος δεξαμενόπλοιων που διαχειρίζονται οι εταιρείες διαφοροποιημένου στόλου είναι σύγχρονος: σχεδόν τέσσερα στα δέκα δεξαμενόπλοια είναι ηλικίας έως 10 ετών (έως 5 ετών: 23%, 6-10 ετών: 16%). Από τα 515 δεξαμενόπλοια που διαχειρίζονται οι διαφοροποιημένες εταιρείες, μόλις δέκα (2%) έχουν ηλικία μεγαλύτερη των 20 ετών.

Κανένα από τα δεξαμενόπλοια που διαχειρίζονται οι διαφοροποιημένες εταιρείες δεν έχει ηλικία άνω των 25 ετών

Σε κάθε περίπτωση, η κατανομή του στόλου δεξαμενόπλοιων διαφοροποιημένων εταιρειών ανά ηλικιακή ομάδα δεν διαφοροποιείται σημαντικά από την αντίστοιχη κατανομή επί του συνόλου του στόλου δεξαμενόπλοιων.

Γράφημα 9: Κατανομή του στόλου δεξαμενόπλοιων των εταιρειών διαχείρισης διαφοροποιημένων στόλων ανά ηλικιακή ομάδα. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

ΧΩΡΑ ΝΑΥΠΗΓΗΣΗΣ

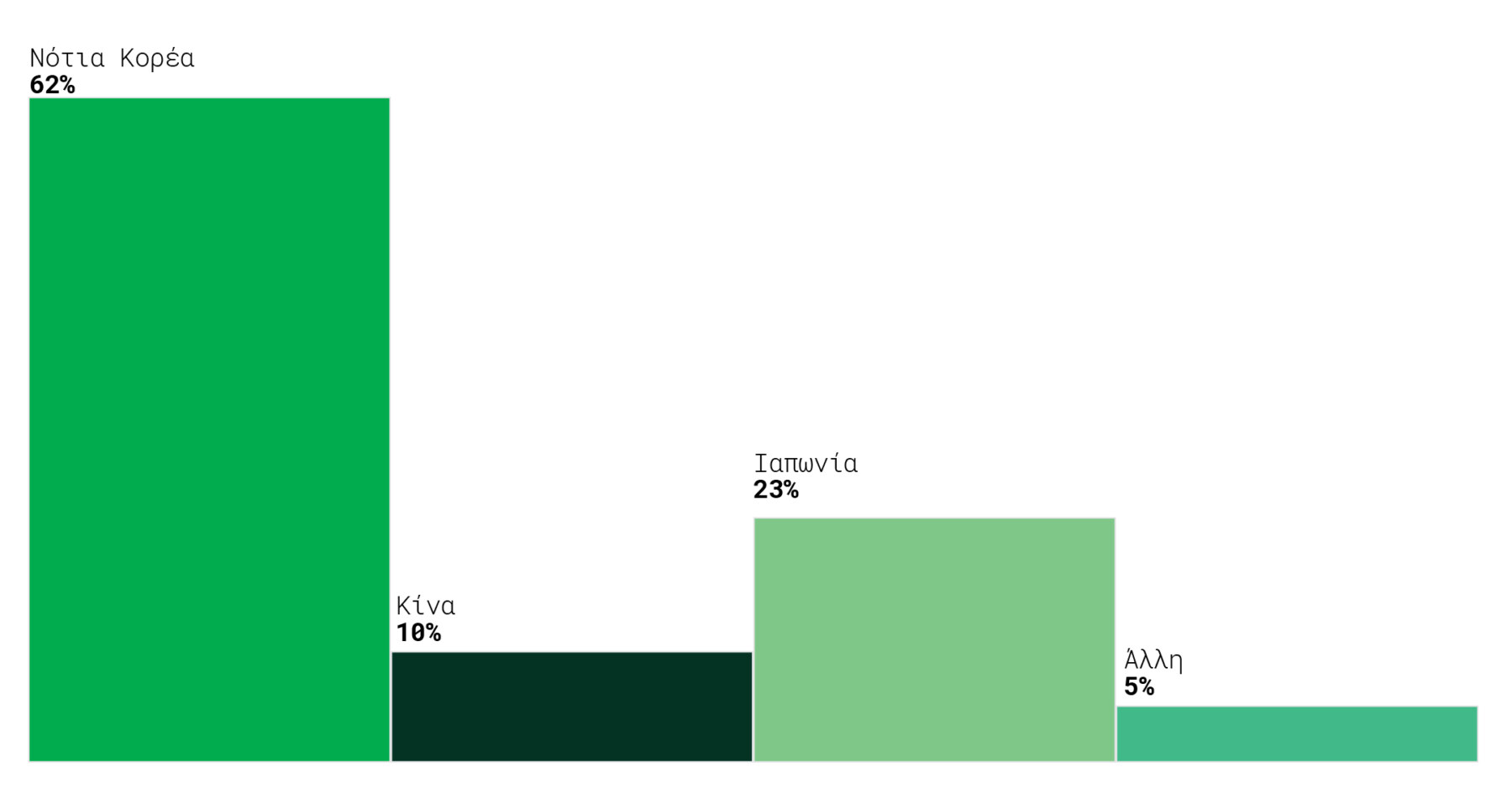

Η κατανομή του στόλου ανά χώρα ναυπήγησης παρουσιάζει σημαντικές διαφορές έναντι της αντίστοιχης επί του συνόλου του στόλου των δεξαμενόπλοιων, με το ποσοστό που καταλαμβάνει η Νότια Κορέα να αυξάνεται στο 62% (έναντι 57%). Επιπλέον, το ποσοστό της Κίνας ανέρχεται σε 10% (έναντι 20% επί του συνόλου των tankers), ενώ εκείνο της Ιαπωνίας αυξάνεται στο 23% (έναντι 16%).

Φαίνεται ότι οι εταιρείες διαχείρισης διαφοροποιημένων στόλων επιλέγουν δεξαμενόπλοια ναυπηγημένα στη Νότια Κορέα και στην Ιαπωνία, έναντι κινεζικών. Τα νοτιοκορεατικά και τα ιαπωνικά ναυπηγεία θεωρείται πως διαθέτουν υψηλότερο επίπεδο τεχνογνωσίας έναντι των κινεζικών, τουλάχιστον όσον αφορά πλοία υψηλότερων προδιαγραφών.

Γράφημα 10: Κατανομή του στόλου δεξαμενόπλοιων των εταιρειών διαχείρισης διαφοροποιημένων στόλων ανά χώρα ναυπήγησης. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

ΤΟ ΜΕΓΕΘΟΣ ΤΩΝ ΕΤΑΙΡΕΙΩΝ

Η εξέταση των εταιρειών διαχείρισης και δεξαμενόπλοιων παρουσιάζει κάποιες ιδιομορφίες, που είναι άξιες αναφοράς: Στο πλαίσιο της έρευνας, οι εταιρείες κατηγοριοποιούνται βάσει μεγέθους ανάλογα με τον αριθμό των πλοίων των στόλων τους. Βάσει αυτού, μια εταιρεία που διαχειρίζεται 20 πλοία θεωρείται μεγάλου μεγέθους. Ωστόσο, η συγκεκριμένη εταιρεία ενδέχεται να διαχειρίζεται λίγα δεξαμενόπλοια, οπότε, και με βάση τον αριθμό δεξαμενόπλοιών της, θα θεωρούνταν εταιρεία μικρού μεγέθους.

Στην ανάλυση του στόλου των εταιρειών βάσει του μεγέθους τους, ο συγκεκριμένος διαχωρισμός είναι ιδιαίτερα περίπλοκος και η ομαδοποίηση των εταιρειών με γνώμονα το ευρύτερο κριτήριο μεγέθους είναι απαραίτητη για να καταστεί εφικτή η εξαγωγή συγκρίσιμων και στατιστικά σημαντικών συμπερασμάτων. Ωστόσο, στο συγκεκριμένο σκέλος τηςανάλυσης θα πραγματοποιηθεί σύντομη ειδική αναφορά, λαμβάνοντας υπόψη και το κριτήριο μεγέθους βάσει του αριθμού δεξαμενόπλοιων.

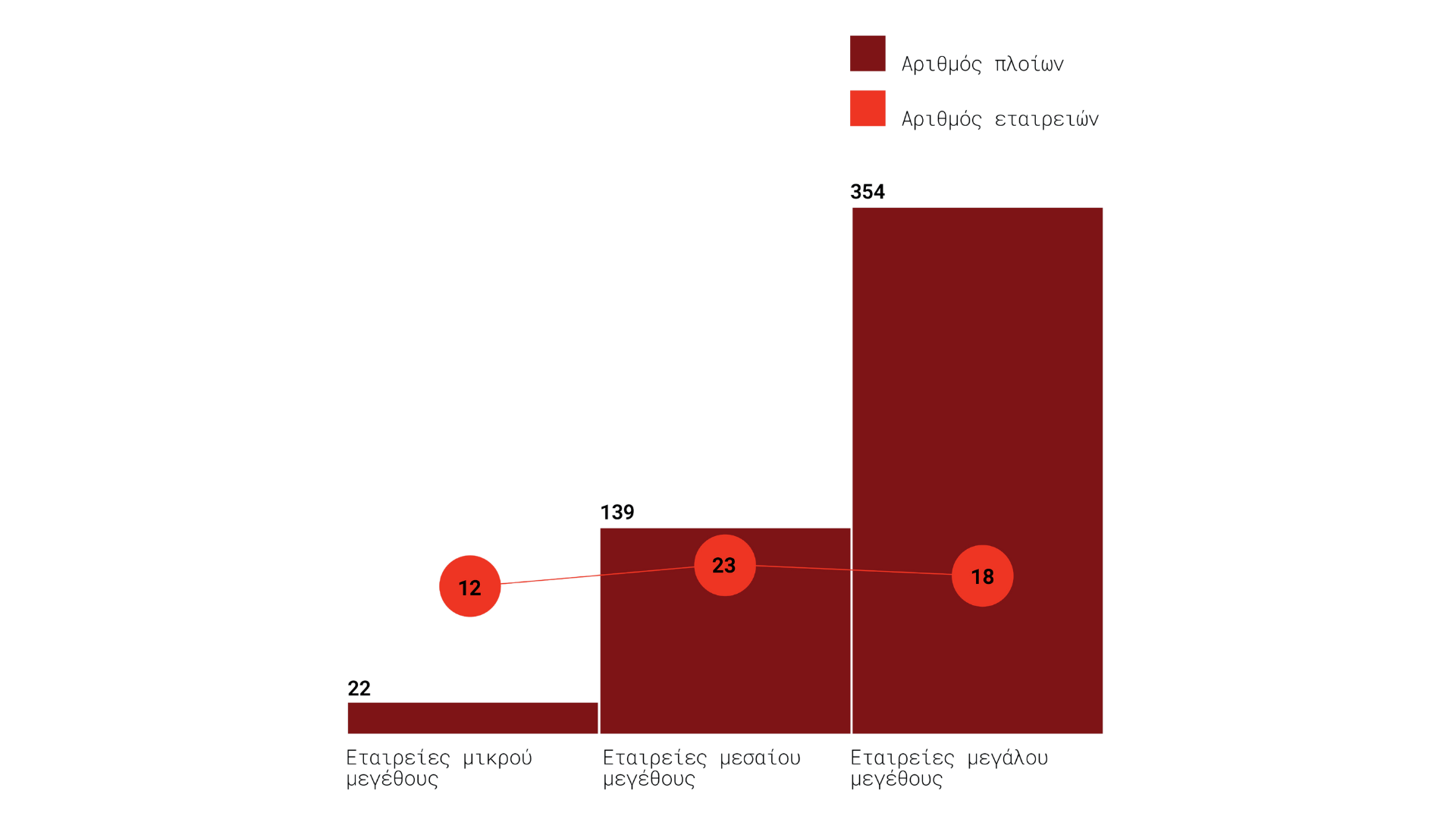

Υπάρχουν 53 εταιρείες διαχείρισης και δεξαμενόπλοιων, με αθροιστικό στόλο 515 πλοίων, μέσης ηλικίας που αγγίζει τα 11,4 έτη. Το 23% των εταιρειών (12) είναι μικρού μεγέθους και διαχειρίζονται το 4% του στόλου των εταιρειών διαχείρισης και δεξαμενόπλοιων. Μια πρώτη παρατήρηση σε σύγκριση με το σύνολο του στόλου δεξαμενόπλοιων είναι η μείωση τόσο των εταιρειών μικρού μεγέθους όσο και του υπό διαχείριση στόλου τους. Υπενθυμίζεται ότι, επί του συνόλου των εταιρειών διαχείρισης δεξαμενόπλοιων στον Πειραιά/Αθήνα, το 46% των εταιρειών είναι μικρού μεγέθους.

Το 34% των εταιρειών διαχείρισης και δεξαμενόπλοιων αποτελείται από εταιρείες μεγάλου μεγέθους

Το συγκεκριμένο εύρημα δεν προκαλεί έκπληξη: Η διαχείριση πολλαπλών τύπων πλοίων είθισται να πραγματοποιείται από εταιρείες μεγαλύτερου μεγέθους. Πράγματι, στην περίπτωση των εταιρειών διαχείρισης και δεξαμενόπλοιων, οι εταιρείες μεγάλου μεγέθους αποτελούν το 34% των εταιρειών (18), ενώ το αντίστοιχο ποσοστό επί του συνόλου των εταιρειών διαχείρισης δεξαμενόπλοιων ανέρχεται σε 21%.

Οι 18 εταιρείες μεγάλου μεγέθους διαχειρίζονται και 354 δεξαμενόπλοια. Ακόμη, υπάρχουν 23 εταιρείες μεσαίου μεγέθους (43% των εταιρειών), οι οποίες διαχειρίζονται και 139 δεξαμενόπλοια (27% του στόλου των εταιρειών διαχείρισης και δεξαμενόπλοιων).

Από τις εταιρείες μεσαίου μεγέθους, οι δώδεκα θα θεωρούνταν μικρού μεγέθους εφόσον λαμβανόταν υπόψη μόνο ο αριθμός των δεξαμενόπλοιων για τον καθορισμό του μεγέθους τους, ενώ οι υπόλοιπες έντεκα θα παρέμεναν μεσαίου μεγέθους.

Όσον αφορά τις 18 εταιρείες μεγάλου μεγέθους, μία θα θεωρούνταν μικρή, έντεκα θα θεωρούνταν μεσαίες και έξι θα θεωρούνταν μεγάλες, εφόσον λαμβανόταν υπόψη μόνο ο αριθμός των δεξαμενόπλοιων για τον καθορισμό του μεγέθους τους.

Γράφημα 11: Κατανομή των εταιρειών διαχείρισης διαφοροποιημένων στόλων και του στόλου δεξαμενόπλοιων που αθροιστικά διαχειρίζονται βάσει μεγέθους εταιρείας. Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping Publications.

ΑΝΑΛΥΣΗ ΒΑΣΕΙ ΤΟΥ ΜΕΓΕΘΟΥΣ ΤΩΝ ΕΤΑΙΡΕΙΩΝ

Στο συγκεκριμένο σκέλος της έρευνας, καταγράφονται χαρακτηριστικά που αφορούν τον στόλο των εταιρειών διαχείρισης και δεξαμενόπλοιων, βάσει του μεγέθους τους. Σημειώνεται πως, παρότι τα ευρήματα για τον στόλο των εταιρειών μικρού μεγέθους θα παρουσιαστούν στα γραφήματα, δεν θα ακολουθήσει σχολιασμός τους. Ο αριθμός των πλοίων που διαχειρίζονται οι εταιρείες μικρού μεγέθους είναι 22 και λόγω αυτού η εξαγωγή οποιουδήποτε συμπεράσματος βασισμένου σε έναν πληθυσμό τόσο μικρού μεγέθους κρίνεται επισφαλής. Συνεπώς, η ανάλυση θα εστιαστεί στους στόλους των εταιρειών μεσαίου και μεγάλου μεγέθους.

ΤΥΠΟΣ ΠΛΟΙΟΥ

3 στα 5 δεξαμενόπλοια των εταιρειών αποκλειστικής διαχείρισης είναι είτε Aframax/LR2 είτε MR

Η συγκεκριμένη εικόνα είναι εμφανής και εφόσον ληφθεί υπόψη το μέγεθος των εταιρειών, αλλά με ορισμένες διαφοροποιήσεις. Στην περίπτωση των εταιρειών μεσαίου μεγέθους, το βάρος «πέφτει» στα MR tankers, τα οποία αντιπροσωπεύουν το 40% του στόλου (έναντι 28% επί του στόλου των εταιρειών διαχείρισης και δεξαμενόπλοιων ανεξαρτήτως μεγέθους). Από την άλλη, τα Aframaxes αποτελούν το 14% του στόλου (έναντι 30% επί του αθροιστικού στόλου των εταιρειών ανεξαρτήτως μεγέθους).

Όσον αφορά τις εταιρείες μεγάλου μεγέθους, τα Aframax/LR2 tankers αποτελούν το 37% και τα MR tankers το 23%. Συνεπώς, από τις εταιρείες διαχείρισης και δεξαμενόπλοιων, οι εταιρείες μεσαίου μεγέθους εστιάζουν στα MR tankers, ενώ εκείνες μεγάλου μεγέθους στα Aframax/LR2 tankers.

ΗΛΙΚΙΑΚΗ ΟΜΑΔΑ

Όπως αναφέρθηκε και νωρίτερα, από τα πλοία των εταιρειών διαχείρισης και δεξαμενόπλοιων, κανένα δεν έχει ηλικία μεγαλύτερη των 25 ετών, ενώ μόλις 10 από τα 515 έχουν ηλικία μεταξύ των 21 και 25 ετών.

Η ηλικιακή κατανομή των στόλων των εταιρειών μεσαίου και μεγάλου μεγέθους δεν καταγράφει σημαντικές διαφορές έναντι της ηλικιακής κατανομής του συνόλου του στόλου των εταιρειών διαχείρισης και δεξαμενόπλοιων.

ΧΩΡΑ ΝΑΥΠΗΓΗΣΗΣ

Ο ρόλος της Νότιας Κορέας ως χώρας ναυπήγησης των δεξαμενόπλοιων που διαχειρίζονται οι εταιρείες που βρίσκονται στον Πειραιά/Αθήνα παραμένει ηγετικός, ακόμα και εφόσον ληφθεί υπόψη μονάχα ο στόλος των εταιρειών διαχείρισης διαφοροποιημένων στόλων. Σημειώνεται ότι, στην περίπτωση των εταιρειών μεσαίου μεγέθους, το ποσο στό της Νότιας Κορέας ως ναυπηγικής χώρας εμφανίζεται μειωμένο στο 54% (έναντι 62% επί του συνόλου του στόλου που διαχειρίζονται οι εταιρείες διαφοροποιημένου στόλου). Πάντως, το ποσοστό παραμένει άνω του 50% και, όπως καταγράφεται σε ευρύτερο πλαίσιο στην παρούσα έρευνα, περισσότερα από ένα στα δύο δεξαμενόπλοια των εταιρειών μεσαίου μεγέθους έχουν ναυπηγηθεί στη Νότια Κορέα.

ΣΗΜΕΙΑ-ΚΛΕΙΔΙΑ

ΚΟΜΒΙΚΟΣ ΡΟΛΟΣ ΣΤΑ ΠΕΤΡΕΛΑΙΟΦΟΡΑ ΜΕΓΑΛΟΥ ΜΕΓΕΘΟΥΣ

Ο υψηλός αριθμός πετρελαιοφόρων μεγάλου μεγέθους στον στόλο, δηλαδή Suezmaxes και VLCCs, είναι άξιος περαιτέρω αναφοράς. Στον στόλο των εταιρειών που βρίσκονται στον Πειραιά/Αθήνα περιλαμβάνονται 275 Suezmaxes και 224 VLCCs.

Την ίδια ώρα, σύμφωνα με ανάλυση του παγκόσμιου στόλου δεξαμενόπλοιων στην οποία προέβη η ναυλομεσιτική Banchero Costa, τον Αύγουστο του 2022 υπήρχαν 577 Suezmax tankers και 860 VLCC tankers στον παγκόσμιο στόλο.

Με βάση αυτά τα μεγέθη, και καθώς ο αριθμός πλοίων του παγκόσμιου στόλου δεν δύναται να έχει μεταβληθεί σημαντικά από τον Αύγουστο του 2022 έως σήμερα, οι εταιρείες του Πειραιά/Αθήνας διαχειρίζονται σχεδόν ένα στα δύο Suezmaxes (47,6%) παγκοσμίως και περισσότερα από ένα στα τέσσερα VLCCs (26%).

Τα ποσοστά αυτά καθίστανται ακόμα πιο αξιοσημείωτα, δεδομένου ότι τα Suezmaxes και τα VLCCs καταλαμβάνουν περίπου το 31% του στόλου του οποίου η διαχείριση πραγματοποιείται από εταιρείες στον Πειραιά/Αθήνα.

Συνεπώς, ο πρωταγωνιστικός ρόλος στα πετρελαιοφόρα μεγάλου μεγέθους διεθνώς δεν συνιστά αποκλειστικά απότοκο στρατηγικής των εταιρειών να εστιαστούν σε Suezmaxes και VLCCs, αλλά και αποτέλεσμα μιας ευρύτερης πρωτοκαθεδρίας στα δεξαμενόπλοια.

Η ΝΟΤΙΑ ΚΟΡΕΑ ΚΡΑΤΑ ΤΑ ΝΑΥΠΗΓΙΚΑ ΗΝΙΑ ΣΤΑ TANKERS

Τα 928 από τα 1.622 δεξαμενόπλοια των εταιρειών που βρίσκονται στον Πειραιά/Αθήνα, δηλαδή το 57,2% (σχεδόν 6 στα 10 πλοία), έχει κατασκευαστεί στη Νότια Κορέα.

Το ναυπηγικό ατού των νοτιοκορεατικών ναυπηγείων είναι με διαφορά τα δεξαμενόπλοια και τα υγραεριοφόρα, απότοκο της στρατηγικής που ακολούθησε η χώρα στον ναυπηγικό στίβο, εστιάζοντας το χαρτοφυλάκιο παρεχόμενων υπηρεσιών της σε πλοία υψηλότερων τεχνικών προδιαγραφών.

Παρότι η πρωτοκαθεδρία της στα πλοία αυτά έχει αρχίσει να απειλείται από τα κινεζικά ναυπηγεία –εξέλιξη που οφείλεται σε πληθώρα παραγόντων, μεταξύ άλλων στη βελτίωση της τεχνογνωσίας των κινεζικών ναυπηγείων αλλά και στα περιορισμένα slots στα διεθνή ναυπηγεία, που ανάγκασαν εταιρείες που ήθελαν να προβούν σε παραγγελίες να στραφούν σε ανερχόμενους παίκτες στις ναυπηγήσεις δεξαμενόπλοιων και LNG carriers–, τα νοτιοκορεατικά ναυπηγεία είναι εκείνα που κρατούν ακόμη τα ηνία.

Βάσει της πρόσφατης έκθεσης της UNCTAD, Review of Maritime Transport 2023, το 2022 παραδόθηκαν παγκοσμίως πετρελαιοφόρα αθροιστικής χωρητικότητας 14,7 εκατ. gt και υγραεριοφόρα αθροιστικής χωρητικότητας 4,8 εκατ. gt. Το 56,5% των πετρελαιοφόρων που παραδόθηκαν σε όρους χωρητικότητας (8,3 εκατ. gt) και το 68,8% των υγραεριοφόρων που παραδόθηκαν σε όρους χωρητικότητας (3,3 εκατ. gt) είχαν ναυπηγηθεί σε νοτιοκορεατικά ναυπηγεία.

ΤΡΙΑ ΣΤΑ ΤΕΣΣΕΡΑ TANKERS ΕΧΟΥΝ ΗΛΙΚΙΑ ΕΩΣ 15 ΕΤΗ

Τα δεξαμενόπλοια που βρίσκονται υπό τη διαχείριση εταιρειών στον Πειραιά/Αθήνα είναι σύγχρονα και έχουν μικρή ηλικία. Το 75% του στόλου έχει ηλικία έως 15 έτη: 344 πλοία (21%) είναι ηλικίας έως πέντε ετών, 281 πλοία (17%) είναι ηλικίας 6 έως 10 ετών και 595 πλοία (37%) είναι ηλικίας 11 έως 15 ετών.

Στην έρευνα Ιουνίου-Ιουλίου των Ναυτικών Χρονικών, παρουσιάζεται ότι επί του συνόλου του στόλου το ποσοστό διαμορφώνεται στο 74%. Η διαφορά είναι μηδαμινή, όμως η επιμέρους κατανομή επί του συνόλου του στόλου είναι ιδιαίτερα ενδιαφέρουσα: 13% του στόλου έως 5 ετών, 22% 6 έως 10 ετών και 39% 11 έως 15 ετών.

Την ίδια ώρα, βάσει της έκθεσης Review of Maritime Transport 2023 της UNCTAD, το 35% των πετρελαιοφόρων έχουν ηλικία μεγαλύτερη των 20 ετών.

Μπορείτε να διαβάσετε ολόκληρη την έρευνα πατώντας εδώ.

Τα νοτιοκορεατικά ναυπηγεία παραμένουν κύρια επιλογή όσον αφορά την κατασκευή υγραεριοφόρων, με τη Solvang ASA να ανακοινώνει την εκκίνηση της κατασκευής δύο VLGCs στις…

Το Πάσχα αποτελεί την μεγαλύτερη γιορτή του χριστιανισμού. Το θαύμα της Αναστάσεως του Χριστού, προσκαλεί τους απανταχού πιστούς να εορτάσουν την μεγάλη αυτή στιγμή…

Την ελληνική σημαία ύψωσε το bulk carrier «Nea Tyhi» διαχείρισης της Fafalios Shipping. To πλοίο χωρητικότητας 82.211 dwt ναυπηγήθηκε το 2009 στην Ιαπωνία. Ο…

Tον τελευταίο κύκλο των διαπραγματεύσεων για τις ελάχιστες απολαβές των ναυτικών ολοκλήρωσε ο Διεθνής Οργανισμός Εργασίας (ILO) σε συνεδρίαση του Subcommittee on Wages of…

Σε 981 διαμορφώνονται, βάσει των τελευταίων δεδομένων, τα δεξαμενόπλοια των οποίων η ναυπήγηση εκκρεμεί. Ειδικότερα, σύμφωνα με πρόσφατη έκθεση της ναυλομεσιτικής Braemar, εκκρεμεί η…

Οι πρόσφατοι περιορισμοί της κρατικής διοίκησης Τραμπ στις εξαγωγές μικροκυκλωμάτων H20 της Nvidia θα μπορούσαν να κοστίσουν στην εταιρεία δισεκατομμύρια δολάρια και να επιδράσουν…

Δεδομένες θα πρέπει να θεωρούνται οι ανακατατάξεις στον εμπορευματικό χάρτη των bulk carriers, καθώς ΗΠΑ και Κίνα επιδίδονται σε έναν άνευ προηγουμένου εμπορικό πόλεμο…